Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

25-01-2013, 00:00

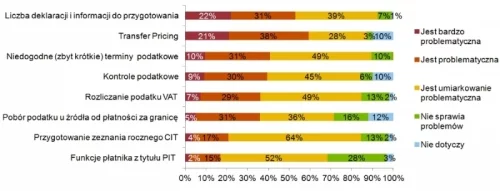

Jak wynika z najnowszego raportu KPMG, według kadry odpowiedzialnej w firmach za finanse i podatki, polski system podatkowy zasługuje na słabą ocenę – zaledwie 2,3 w pięciostopniowej skali. Tak negatywna opinia wynika przede wszystkim z niestabilności przepisów podatkowych i niewystarczająco wczesnego informowania o planowanych zmianach w przepisach. Najwięcej problemów sprawiają polskim przedsiębiorcom kwestie związane z cenami transferowymi, zaś najmniej kłopotliwe okazuje się wypełnianie obowiązków płatnika z tytułu PIT oraz przygotowanie zeznania rocznego CIT.

Jak wynika z badania KPMG, przeprowadzonego wśród przedstawicieli kadry zarządzającej, dyrektorów finansowych, głównych księgowych oraz szefów sprawozdawczości finansowej z przedsiębiorstw z różnych branż, polski system podatkowy jest daleki od ideału. Badani najsłabiej ocenili stabilność przepisów podatkowych – 80% uznało, że jest ona słaba lub bardzo słaba – oraz niewystarczająco wczesne informowanie o zmianach w prawie podatkowym – słabe lub bardzo słabe w opinii 60%. Nieco lepiej ocenili zaś możliwość konstruktywnej wymiany argumentów podczas kontroli podatkowych oraz nastawienie urzędników administracji publicznej. Co istotne, żaden z respondentów nie wystawił oceny bardzo dobrej dla jakiejkolwiek z analizowanych kategorii systemu podatkowego.

Wyniki badania nie są dla mnie zaskoczeniem. Należy pamiętać, że obok nominalnej stopy opodatkowania funkcjonuje równolegle stawka efektywna, która obrazuje realne obciążenie podatkowe. Jeszcze ważniejsza jest zaś możliwość planowania w co najmniej średnim (min. 5 lat), a najlepiej długim okresie, tak aby w pełni można było ocenić rentowność inwestycji, a co za tym idzie – atrakcyjność Polski jako miejsca do inwestowania i prowadzenia biznesu – mówi Rafał Ciołek, doradca podatkowy, dyrektor w zespole ds. CIT w KPMG w Polsce.

Źródło: Opracowanie własne KPMG

Jak wskazują wyniki raportu KPMG, polscy przedsiębiorcy mają najwięcej trudności z analizą kwestii związanych z cenami transferowymi (59%). Niemniej kłopotów sprawia im konieczność przygotowania zbyt dużej liczby deklaracji i formularzy (53%). Zdaniem respondentów relatywnie najprostszym i najmniej problematycznym jest wypełnianie obowiązków ciążących na płatniku z tytułu PIT oraz przygotowanie zeznania podatkowego CIT.

Źródło: Opracowanie własne KPMG

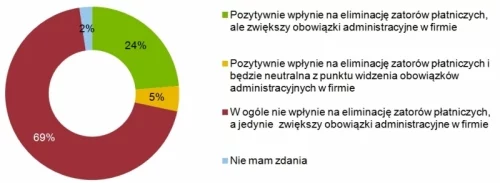

Jedną z najistotniejszych zmian w podatku dochodowym od osób prawnych, która weszła w życie w styczniu 2013 roku, jest nakaz wyłączania z kosztów podatkowych niezapłaconych faktur. Jak wynika jednak z przeprowadzonego badania, 69% respondentów uważa, że zmiana ta nie wpłynie na eliminację zatorów płatniczych, a jedynie zwiększy obowiązki administracyjne w firmie.

Potencjalnie interesujący projekt ustawy o redukcji niektórych obciążeń administracyjnych w gospodarce przekształcił się – jak to często bywa z ustawami podatkowymi – w ciężki orzech do zgryzienia dla podatników. Zmiana byłaby o wiele lepiej odebrana, gdyby w trakcie procesu legislacyjnego nie usunięto jedynego pozytywnego elementu, jakim była korekta przychodów. Biorąc pod uwagę ostateczny kształt przepisów, ich negatywna ocena przez przedsiębiorców jest całkowicie zrozumiała i zasadna – uważa Rafał Ciołek, doradca podatkowy, dyrektor w KPMG w Polsce.

Źródło: Opracowanie własne KPMG

Pełna wersja raportu dostępna na stronie: kpmg.pl.

Artykuł sponsorowany

Podobne artykuły

Komentarze

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.