Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

12-04-2016, 00:00

Mikroprzedsiębiorcy prowadzący jednoosobową działalność gospodarczą korzystają z finansowania bankowego zarówno jako klient indywidualny, jak i firma – ich finanse wzajemne się przenikają. Z analizy BIK wynika, że mikroprzedsiębiorcy gorzej spłacają wysokokwotowe kredyty konsumpcyjne (powyżej 100 tys. zł) i mieszkaniowe (powyżej 1 mln zł), niż osoby prywatne.

Na koniec listopada 2015 r., 8 na 10 mikroprzedsiębiorców, którzy posiadali czynne zobowiązanie kredytowe z tytułu prowadzenia działalności gospodarczej, posiadało również kredyt jako osoba prywatna, z czego 35,7 mld zł (48%) przypadało na kredyty firmowe, a 39,2 mld zł (52%) na kredyty prywatne.

Różne ryzyka kredytowe dla mikroprzedsiębiorców i osób prywatnych

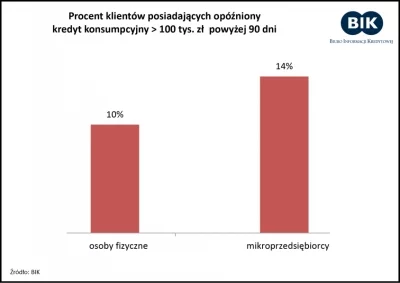

Ryzyko udzielenia wysokokwotowego kredytu konsumpcyjnego i mieszkaniowego w przypadku mikroprzedsiębiorców jest wyższe w porównaniu do ryzyka udzielania tych kredytów osobom niebędącym mikroprzedsiębiorcami. 14% mikroprzedsiębiorców, którzy zaciągnęli kredyt konsumpcyjny na kwotę powyżej 100 tys. zł. nie reguluje go terminowo (kredyt jest opóźniony powyżej 90 dni). W przypadku osób, które nie są mikroprzedsiębiorcami i zaciągnęły kredyt konsumpcyjny na kwotę powyżej 100 tys. zł, wygląda to lepiej - co dziesiąty nie spłaca kredytu na czas.

|

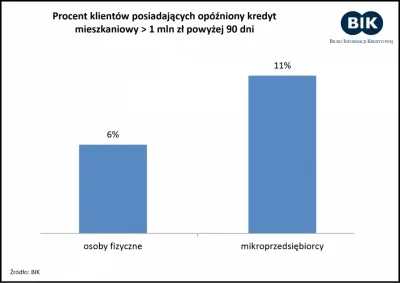

Jeszcze wyraźniej różnicę tę widać w przypadku wysokokwotowych kredytów mieszkaniowych (zaciągniętych na kwotę powyżej 1 mln zł). 11% mikroprzedsiębiorców, którzy zaciągnęli kredyt powyżej 1 mln zł opóźnia się ze spłatą kredytu powyżej 90 dni, w przypadku osób prywatnych jest to o 5 p.p. mniej - 6%.

|

- Jedną z przyczyn wyższego ryzyka kredytów wysokokwotowych zarówno konsumpcyjnych, jak i mieszkaniowych zaciąganych przez mikroprzedsiębiorców jest to, że częściowo służą one finansowaniu prowadzonej działalności gospodarczej - zauważa prof. Waldemar Rogowski, główny analityk kredytowy BIK. - A dochody mikroprzedsiębiorców, w przeciwieństwie do dochodów osób zatrudnionych na etatach, są bardziej labilne zarówno kwotowo jak i terminowo co jest wynikiem m.in. cykliczności, sezonowości, a także niedochowywania terminów płatności przez partnerów biznesowych (problem zatorów płatniczych) – tłumaczy prof. Waldemar Rogowski.

Jakość kredytów konsumpcyjnych i mieszkaniowych w zależności od kwoty zaciąganego kredytu.

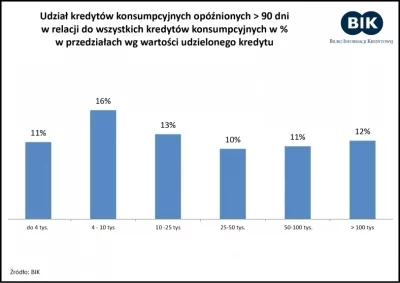

Szkodowość kredytów konsumpcyjnych jest zróżnicowana w zależności od kwoty zaciąganego kredytu. Najgorzej spłacane są kredyty zaciągnięte w kwocie 4 – 10 tys. zł. Również kredyty wysokokwotowe, czyli kredyty konsumpcyjne zaciągnięte na kwoty powyżej 100 tys. zł. charakteryzują się wyższym poziomem ryzyka – 12% z tych kredytów jest obecnie opóźniona w spłacie powyżej 90 dni.

|

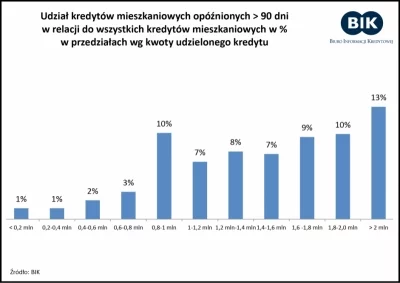

Podobnie wygląda sytuacja w przypadku wysokokwotowych kredytów mieszkaniowych. Są one kilkakrotnie gorzej spłacane od kredytów mieszkaniowych na niższe kwoty. Wartością graniczną jest kwota 800 tys. zł udzielonego kredytu mieszkaniowego. Najniższą jakością charakteryzują się kredyty mieszkaniowe udzielone na kwotę wyższą niż 2 mln zł – 13% takich kredytów jest obecnie opóźnionych powyżej 90 dni.

|

Biuro Informacji Kredytowej gromadzi informacje o historii kredytowej zarówno osób prywatnych (Baza BIK Klient Indywidualny), jak i firm oraz innych podmiotów (Baza BIK Przedsiębiorca). Forma prowadzonej działalności gospodarczej umożliwia mikroprzedsiębiorcom, jako osobom prowadzącym jednoosobową działalność gospodarczą, częściowo finansować ją jako osoby prywatne. Zjawisko to wyraźnie widać po zestawieniu informacji o kredytobiorcach prowadzących działalność gospodarczą pochodzących z obu baz BIK. Analizując zatem dane dotyczące poziomu korzystania przez mikroprzedsiębiorców z finansowania bankowego, należy spojrzeć całościowo i kompleksowo na historię kredytową, na którą składa się historia zadłużenia firmowego i osobistego.

Podobne artykuły

Komentarze

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.