Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Zarządzanie relacjami z klientem (ang. customer relationship management) to strategia, której nadrzędnym celem jest zwiększenie efektywności obsługi konsumenta, oczywiście z uwzględnieniem innych, ważnych dla przedsiębiorstwa potrzeb.

Spotkanie, to coś czego brakowało nam wszystkim w ostatnim czasie. A jeśli połączyć to z merytorycznymi wystąpieniami, warsztatami ze specjalistami, a także bankietem? To równanie oznacza tylko jedno – II Międzynarodowy Kongres Biur Rachunkowych!

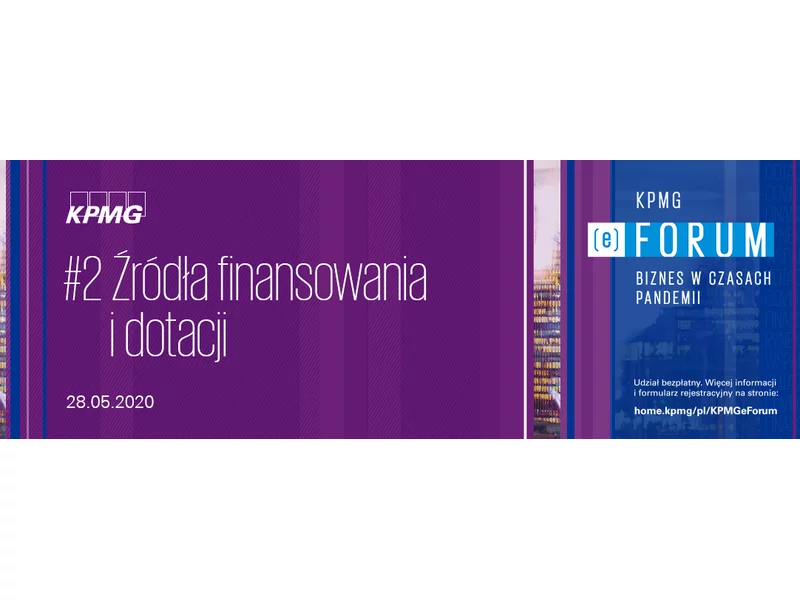

„KPMG (e)Forum | Biznes w czasach pandemii” to cykl bezpłatnych konferencji online obejmujące najbardziej aktualne tematy, z którymi mierzą się przedsiębiorcy w obecnej rzeczywistości biznesowej oraz stanowią odpowiedź na ich bieżące potrzeby i wyzwania.

Pytany o to, czy kryzys uderzy po raz drugi? I jak przedsiębiorcy mogą się do niego przygotować? Profesor Grzegorz W. Kołodko odpowiada: Kryzys nie „uderzy po raz drugi”, gdyż trwa cały czas. Nie należy utożsamiać kryzysu z recesją. Przecież to kryzys systemowy, to kryzys neoliberalnego kapitalizmu, który myli środki rozwoju z jego celami i – w celu już wspomnianego wzbogacania nielicznych kosztem licznych – sprzyja irracjonalnemu rozregulowaniu gospodarki, czyniąc przy okazji z państwa bez mała wroga publicznego numer jeden.

Już za moment październik, a wraz z nim kolejne roczniki czeka rozpoczęcie ważnego etapu w życiu, jakim są studia. Dla wielu młodych-dorosłych ten moment wiąże się również ze zrobieniem kolejnego kroku w dorosłość – samodzielnym zarządzaniem finansami.

Decyzja o podjęciu współpracy z biurem rachunkowym to ważny krok w rozwoju firmy. Aby jednak przyniósł korzyści, przedsiębiorca musi wybrać takiego usługodawcę, który nie tylko spełni oczekiwania zlecającego, ale też wyprzedzi je, proponując nowości technologiczne i innowacje wspierające współpracę.

W trakcie pandemii obserwujemy zmiany zachodzące na całym świecie. Nie omijają one żadnej branży, nawet rachunkowej. Sytuację będzie można zbadać bliżej dopiero, gdy nadejdzie spokojniejszy czas, jednak już teraz wiadomo, że pojawi się sporo trudności. Z całą pewnością możemy zapomnieć o optymistycznych prognozach gospodarczych z ostatnich lat.

W ramach cyklu bezpłatnych konferencji online „KPMG (e)Forum | Biznes w czasach pandemii”, 28 maja odbędzie się drugie wydarzenie, tym razem poświęcone źródłom finansowania i dotacji.

Początek września to tradycyjnie czas, kiedy wszyscy rodzice muszą zajrzeć głębiej do kieszeni. Już rok temu na wyprawkę szkolną dla dziecka lub nastolatka trzeba było wydać średnio 1233 zł – to kwota, jaką trzeba zapłacić za podręczniki, przybory, plus obowiązkowe opłaty, np. ubezpieczenie.

Tylko w styczniu 2024 roku liczba ofert dostępnych mieszkań na wynajem w portalu Otodom wynosiła ponad 22 tysiące. Jest to o 38% więcej niż na koniec stycznia 2023 roku[1]. Oznacza to, że zainteresowanie rynkiem wynajmu nie słabnie. Zwykle młodzi ludzie nie mogą pozwolić sobie na zakup mieszkania, więc decydują się na wynajem.

Coraz mniej czasu pozostało tym przedsiębiorcom, którzy chcieliby dokonać zmiany w sposobie rozliczania się z fiskusem. Do kiedy możliwa jest zmiana formy opodatkowania?

Prowadzenie własnej działalności gospodarczej zawsze wiąże się z ryzykiem. Niekiedy, tak jak w okresie pandemii, pojawiają się dodatkowe problemy, związane chociażby z finansami przedsiębiorstwa. Przedsiębiorcy zaczynają wtedy szukać dodatkowych źródeł wspomagających budżet. Możliwości jest sporo – kredyt, leasing lub faktoring. Jakie zalety i wady ma ta ostatnia opcja?

Mikroprzedsiębiorcy prowadzący jednoosobową działalność gospodarczą korzystają z finansowania bankowego zarówno jako klient indywidualny, jak i firma – ich finanse wzajemne się przenikają.

W III kwartale 2022 r. liczba niewypłacalności w biznesie wzrosła o ponad 1/4 w stosunku do poprzedniego kwartału. 73 przedsiębiorstwa ogłosiły upadłość, a 677 rozpoczęło proces restrukturyzacji.

Zdarza się, że o problemach finansowych naszych bliskich dowiadujemy się dopiero wtedy, gdy odeszli. Już ten sam fakt jest wystarczająco trudny, a potem dowiadujemy się, że kochana babcia czy ciocia zostawiła w spadku nie tylko mieszkanie, czy zestaw rodzinnych sreber, ale również… długi! Co wtedy? Kluczowa jest wiedza, jakie są konsekwencje dla spadkobiercy, gdy świadomie rezygnuje z majątku, ale także i z konieczności spłaty nieswojego długu, a z czym musi się liczyć, gdy decyduje się przyjąć zadłużony spadek. Chociaż przyjęcie majątku z długiem może być wyzwaniem finansowym, to jednak bywają sytuacje, w których podjęcie tego ryzyka się opłaca. Dlaczego? Czy spłata odziedziczonego zadłużenia wygląda inaczej niż „zwykłego” długu? Ekspert Intrum odpowiada.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.