Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Nieterminowe regulowanie opłat za sprzedane wyroby czy wykonane usługi dotyka 6/10 przedstawicieli sektora MŚP – wynika z 15. fali badania Bibby MSP Index.

Pierwsza część piątkowej sesji upłynęła pod hasłem spadków. W regionie Azji i Pacyfiku po wyłączeniu świętującej dziś Japonii, ceny akcji zniżkowały średnio o 0,5% (indeks MSCI AC Asia Pacific ex Japan), a o godz. 10:35 paneuropejski indeks STOXX Europe 600 handlowany był na 0,03% minusie. W tym samym czasie najszerszy wskaźnik warszawskiego parkietu, czyli WIG, szedł w dół już jednak w bardziej widocznym stopniu, bo o 0,51%.

Pierwsza część poniedziałkowej sesji na globalnych rynkach akcyjnych przyniosła kontynuację zeszłotygodniowych wzrostów, ale ich skala była już wyraźnie mniejsza niż ostatnio. Co prawda jeszcze w regionie Azji i Pacyfiku indeks MSCI AC Asia Pacific zwyżkował o 1,3%, ale już na Starym Kontynencie chętnych do kupowania było wyraźniej mniej. O godz. 13:34 paneuropejski indeks STOXX Europe 600 szedł w górę o 0,17%, a najszerszy wskaźnik warszawskiego parkietu, czyli WIG, poprawiał się o 0,26%.

Wczoraj późnym wieczorem, agencja Moody’s Investors Service znów zaskoczyła rynki finansowe, tym razem obniżając do poziomu śmieciowego rating Irlandii. Ocena wiarygodności tego kraju została obcięta o jeden poziom do "Ba1" oraz utrzymana została negatywna perspektywa dla niej. Według agencji, Irlandia może potrzebować kolejnego pakietu ratunkowego.

Wtorkowa sesja przyniosła wyraźny wzrost cen akcji na globalnych rynkach. Ogólnoświatowy indeks MSCI AC World poszedł wczoraj w górę o 1,28%, co nastąpiło na fali lepszych niż się spodziewano danych makro za maj dotyczących produkcji przemysłowej Chin i sprzedaży detalicznej Stanów Zjednoczonych. Niestety ta akcja zakupowa była tak efektowana, co krótkotrwała. Dziś w pierwszej części handlu wartość walorów podlegała już lekkiej presji spadkowej, bo pozytywniejsze niż ostatnio wieści z gospodarki, zostały znów przykryte obawami inwestorów o kwestie zadłużenia Grecji.

Przedstawione przez GUS dane o kwietniowej inflacji pokazują, że wzrost cen konsumenckich w ujęciu rocznym był minimalnie wyższy - o 0,1 pkt proc. - niż oczekiwano na rynku i wyniósł 4,0% wobec 3,9% w marcu.

Wczorajsze plotki dotyczące tego, że w marcu inflacja w Chinach wzrosła bardziej niż się tego oficjalnie oczekuje, sprawdziły się w 100%. Dziś okazało się, że w trzecim miesiącu br. ceny konsumenckie w Państwie Środka poszły w górę r/r o 5,4% tj. w najszybszym tempie od 2008 r. i mocnej od prognoz na poziomie 5,2%, ale też zgodnie z czwartkowymi pogłoskami na poziomie 5,3%-5,4%.

Poniedziałkowa sesja zakończyła się na polskim rynku akcyjnym widocznymi spadkami głównych indeksów giełdowych. Najszerszy wskaźnik GPW zniżkował o 1,69%, a ten obrazujący zachowanie blue-chipów poszedł w dół o 1,93% do poziomu 2146,56 pkt. Dzisiejszy początek handlu też był negatywny. Indeks WIG20 otworzył się 1,07% pod kreską, a o godz. 9:40 spadł o 2,02% (2103,12 pkt).

Po ostatnich dwóch dniach silnych spadków na globalnych rynkach akcyjnych, dziś jak na razie przyszedł czas na ich pewnego rodzaju uspokojenie. W piątek w regionie Azji i Pacyfiku ceny akcji spadły średnio o 0,5% (indeks MSCI AC AP), a o godz. 9:39 na Starym Kontynencie paneuropejski indeks STOXX Europe 600 zniżkował o 0,11%. W tym samym czasie najszerszy wskaźnik warszawskiego parkietu, czyli WIG, obsuwał się o 0,07%.

Po wczorajszej wspaniałej dla inwestorów sesji na globalnych rynkach akcyjnych, pierwsza część dzisiejszego handlu musiała być udana. W czwartek w regionie Azji i Pacyfiku, indeks MSCI AC Asia Pacific wzrósł o ok. 1,3%, a o godz. 8:35 kontrakty terminowe na europejski wskaźnik Euro STOXX 50 zyskiwały na wartości 0,53%. W tym samym czasie analogiczne instrumenty pochodne na polski WIG20 notowane były na 0,38% plusie.

Przedstawione dziś przez Główny Urząd Statystyczny dane o styczniowej inflacji mocno zaskoczyły analityków. W pierwszym miesiącu tego roku wskaźnik cen towarów i usług konsumpcyjnych wzrósł bowiem w ujęciu r/r, aż o 3,8%, najsilniej od kwietnia 2009 r. Dla porównania, w grudniu ubiegłego roku inflacja wyniosła 3,1%, a na rynku spodziewano się, że tym razem będzie ona równa 3,3%-3,4%.

Otwarcie nowego tygodnia handlu na globalnych rynkach akcji upłynęło w nienajlepszej atmosferze. W poniedziałek w regionie Azji i Pacyfiku ceny walorów spółek spadły średnio o 1,3-1,4% (indeks MSCI AC Asia Pacific), a na minusie rozpoczął się również handel na Starym Kontynencie. O godz. 9:47 paneuropejski indeks STOXX Europe 600 zniżkował o 0,23%, a w tym samym czasie najszerszy wskaźnik warszawskiego parkietu, czyli WIG, szedł w dół o 0,03%.

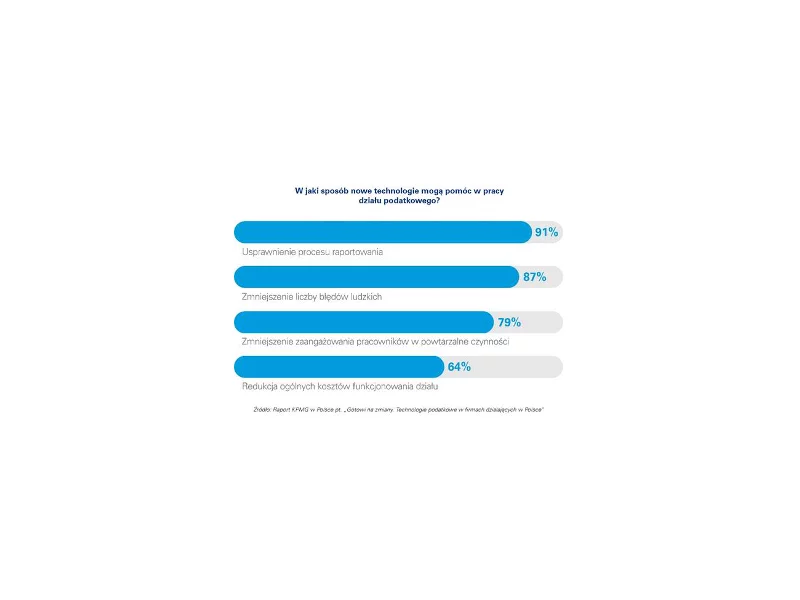

Najnowsze technologie stają się jednym z głównych czynników zmian w obszarze podatków. Blisko połowa firm działających w Polsce uważa, że automatyzacja procesów podatkowych będzie miała znaczący wpływ na ich pracę w ciągu najbliższych kilku lat.

Wtorkowa sesja jest już trzecią wzrostową na światowych rynkach akcyjnych. Dziś w regionie Azji i Pacyfiku ceny walorów spółek wzrosły o ok. 1% (indeks MSCI AC AP), a o godz. 10:45 na Starym Kontynencie szły one w górę o 1,28% (indeks STOXX Europe 600). W tym samym czasie dobre nastroje panowały też na warszawskim parkiecie, gdzie jego najszerszy wskaźnik, czyli WIG, zyskiwał na wartości 1,08%.

Otwarcie nowego tygodnia handlu na globalnych rynkach akcyjnych było kompletnie nieudane. W poniedziałek w regionie Azji i Pacyfiku ceny walorów spółek poszły w dół o ok. 2,4% (indeks MSCI Asia APEX 50), a pod hasłem wyraźnej przeceny upłynęła też pierwsza część sesji na Starym Kontynencie. O godz. 12:25 paneuropejski indeks STOXX Europe 600 zniżkował o 2,03%, a najszerszy wskaźnik warszawskiego parkietu, czyli WIG, spadał o 2,53%.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.