Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W tym roku latem banki nie mogły narzekać na brak zainteresowania kredytami mieszkaniowymi. Już wcześniej, bo drugim kwartale tego roku akcja kredytowa wzrosła.

Zdolność kredytowa jest jednym z głównych czynników decydujących o przyznaniu kredytu. Nie ma uniwersalnego wzoru jej oceny, kredytodawcy dysponują bowiem własnymi algorytmami, pozwalającymi analizować sytuację finansową swoich klientów.

Dla czytelników portalu Rachunkowość.org oraz Księgowość.org 15% rabatu!

Już od 1 lipca 2016 roku polskie przedsiębiorstwa będą musiały udostępniać Urzędowi Skarbowemu szczegółowe dane finansowo-księgowe oraz handlowe w formie elektronicznej.

Pragma Inkaso edukuje rynek w zakresie zarządzania płynnością i ryzykiem finansowym. Z początkiem roku Spółka udostępniła darmowy elektroniczny kalkulator kosztów windykacji.

Jak wynika z danych BIK, średnio 20% mikroprzedsiębiorców korzysta z kredytowania bankowego dedykowanego firmom.

Zgodnie z rozporządzeniem Ministerstwa Finansów od 1 lipca 2016 roku wszystkie duże przedsiębiorstwa w Polsce będą zobowiązane do przekazywania do organów podatkowych i organów kontroli skarbowej informacji o swoich operacjach gospodarczych w formie Jednolitego Pliku Kontrolnego (JPK)

GUS informuje, że zarabiamy coraz więcej, a ceny w sklepach spadają. Wygląda więc na to, że nasza sytuacja finansowa się poprawia. Czy jest jednak na tyle dobra, aby przeciętny Polak mógł kupić mieszkanie bez zaciągania kredytu? Z wyliczeń Expandera wynika, że jest to bardzo trudne, ale możliwe. Muszą być jednak spełnione pewne warunki.

Liczba nowych umów o kredyt mieszkaniowy wciąż bardzo niska mimo korzystnego poziomu stóp procentowych. Zdolność kredytowa i koszt kredytu utrzymują się na stałym poziomie.

14 października br. Zarząd Pragma Inkaso SA podał do publicznej wiadomości dane finansowe dotyczące Pragma 1 FIZ Niestandaryzowanego Funduszu Sekurytyzacyjnego za III kwartał 2015 r.

Zdolność kredytowa od kilku miesięcy utrzymuje się na zbliżonym poziomie. Banki zaostrzają politykę, ale zmiany są mało znaczące. Różnice w relacji miesiąc do miesiąca wynikają przede wszystkim ze zmian wynagrodzenia przyjmowanego do liczenia zdolności. W praktyce kredytobiorcy nie powinni odczuwać większych zmian.

Przeciętna polska rodzina w II kwartale 2013 roku przeznaczała mniej na spłatę kredytu niż 3 miesiące temu. Wartość Indeksu Obciążenia Hipotecznego na koniec czerwca osiągnęła poziom 29,38% i była niższa o 2,26 p.p. w stosunku do marca.

Oprocentowanie kredytów hipotecznych spadło dzięki obniżkom stóp procentowych. Nawet wzrost marż nie wpłynął negatywnie na sytuację kredytobiorców. Dzięki temu zmalały raty kredytów i wzrosła zdolność przyszłych kredytobiorców. Na poprawę sytuacji wpłynęły jednak jeszcze inne czynniki.

Wzrost dochodów i znaczy spadek kosztu kredytu, to dwa główne czynniki, które zadecydowały o wzroście zdolności kredytowej w 2014 roku. Grudzień był szóstym z rzędu miesiącem, w którym możliwa do uzyskania kwota kredytu zwiększyła się. Tym razem przyrost wyniósł średnio 1,15 procent.

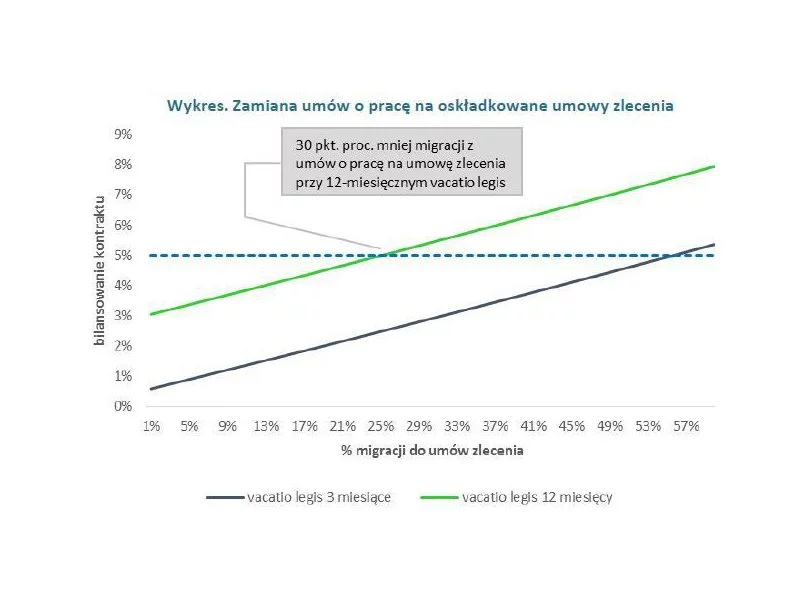

Zbyt szybkie wprowadzanie składek ZUS w umowach zleceniach może zaowocować negatywnym wpływem na rynek pracy.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.