Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Jak wynika z raportu Intrum ”European Payment Report 2023”, inflacja zmusiła biznesy w naszym kraju do odłożenia „na półkę” planów dotyczących rozwoju i skupienia się na zadbaniu o większą efektywność kosztową (58%). Jednak przedsiębiorcy mogą „zaniedbać” myślenie o dalszym wzroście, ale nie powinni pomijać wdrażania działań związanych ze zrównoważonym rozwojem, z dbaniem o środowisko w pierwszej kolejności.

Długi firm wynoszą obecnie 9,2 mld zł. Część przedsiębiorstw trafia do Krajowego Rejestru Długów już w 1. roku funkcjonowania. Zaległości „pierwszaków” sięgają 2,2 mln zł, mają je 133 podmioty. 85 z nich było notowanych za zaległości… zanim one powstały. Jednak najwięcej niezapłaconych zobowiązań mają przedsiębiorstwa wpisywane do KRD w 10. roku obecności na rynku. To aż 494,3 mln zł.

Z opublikowanego 16 września 2020 r. projektu ustawy nowelizującej m.in. ustawę o podatku dochodowym od osób prawnych wynika, że najwięksi podatnicy będą mieli obowiązek sporządzenia i publikacji sprawozdania z realizacji strategii podatkowej.

Od 1 lipca 2023 r. nowa minimalna podstawa wymiaru zasiłku chorobowego w Polsce wyniesie 3106,44 zł.

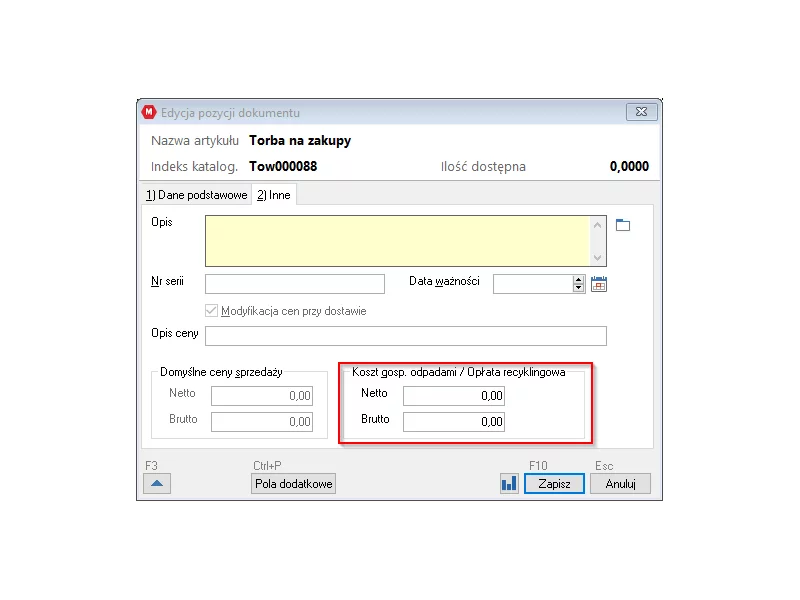

W styczniu 2018 roku w życie wchodzi nowa ustawa regulująca nową opłatę recyklingową (zawierającą podatek) od toreb foliowych.

Tylko w ciągu ostatnich dwóch lat księgowość przeszła ogromną transformację. Musiała dostosowywać się do wielu zmian w przepisach prawnych i podatkowych. A to nie koniec wyzwań – już od początku przyszłego roku obowiązkowy stanie się krajowy system e-faktur. Tymczasem tylko 40% firm deklaruje, że korzysta z technologii w obszarze księgowości.

Już od przyszłego roku małe firmy za poprzedni rok obrotowy będą mogły sporządzać uproszczone sprawozdania finansowe. Ułatwienia w sprawozdawczości małych jednostek oraz wiele innych zmian niesie ze sobą nowelizacja Ustawy o rachunkowości z dnia 23 lipca 2015 roku.

Tydzień, miesiąc, rok, a końca skutków, które są wynikiem pandemii wciąż nie widać. Sinusoida zmian, które serwuje obecna sytuacja pokazuje, że społeczeństwo szybko zaadaptowało się do nowych warunków.

Ustawa wprowadzająca minimalny podatek CIT opublikowana została 23.11.2021 r. w Dzienniku Ustaw. W założeniu ma uniemożliwić unikanie opodatkowania przez duże, zagraniczne firmy. Może stać się jednak dodatkowym obciążeniem dla polskich przedsiębiorców na stracie i spółek użyteczności publicznej – bez względu na ich wielkość.

Polski Ład wprowadza podatek, którego celem jest ukrócenie przerzucania kosztów bezpośrednich lub pośrednich na powiązane podmioty. Podpisana przez prezydenta ustawa ma zapobiec agresywnej optymalizacji podatkowej polegającej na unikaniu płacenia podatków w Polsce przez transfer dochodów do podmiotów zarejestrowanych w innych państwach.

Wprowadzenie nowej stawki referencyjnej wymaga czasu i efektywnej współpracy wielu interesariuszy rynku finansowego

Prosta Spółka Akcyjna według Ministerstwa Rozwoju, które promuje nową formę spółki kapitałowej, to rozwiązanie dające dodatkowe narzędzie do ręki innowacyjnym przedsiębiorcom. Eksperci mają jednak wątpliwości i wskazują, że nowych rozwiązań w PSA jest jak na lekarstwo.

Ze względu na sytuację epidemiologiczną w kraju, zarząd Targów Kielce podjął decyzję o zmianie terminu tegorocznego Międzynarodowego Kongresu Biur Rachunkowych.

Technologie leżą już od lat u podstaw wielu działań biznesowych. W przypadku niektórych branż, również księgowości, czas pandemii tylko przyspieszył procesy digitalizacji. Sprawił też, że na rynku pojawiło się więcej innowacji usprawniających codzienną pracę. Należy do nich nie tylko rozwój oprogramowania wspomagającego działania księgowych, ale także blockchain, roboty w biurach, sprawniejsza obsługa klientów oraz outsourcing rachunkowości.

Nowa wersja przepisów dyrektywy w sprawie odpowiedzialności za produkty wadliwe (w polskim prawie - za produkty niebezpieczne) ma przede wszystkim zwiększyć odpowiedzialność biznesu i dbałość o to, by produkt pojawiający się na rynku spełniał wszystkie wymagania. Ma to się przełożyć na lepszą ochronę konsumentów, którzy będą mogli liczyć na adekwatne odszkodowanie, jeśli dany produkt spowoduje u nich powstanie szkody - zarówno o charakterze fizycznym, jak i szkody niematerialnej.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.