Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W 2020 r. Rada Polityki Pieniężnej aż trzykrotnie obniżała wysokość stóp procentowych, dzięki czemu nasza gospodarka miała lepiej poradzić sobie z negatywnymi skutkami pandemii Covid-19.

Nadeszły upragnione wakacje. Tysiące Polaków wypoczywają nad polskim morzem, w górach lub za granicą, korzystając z tego, że znowu możemy swobodnie się przemieszczać, a życie wraca do normalności po pandemii. Płacimy za to wysoką cenę i dosłownie, bo koszty zorganizowania letniego urlopu w porównaniu do ubiegłego sezonu, w zależności od destynacji i wybranego komfortu, wzrosły nawet o 70 proc.[1].

Właśnie postanowiłeś, że złożysz wniosek o kredyt hipoteczny i zrealizujesz swoje marzenie o posiadaniu „czterech kątów” na własność. Brawo! Masz za sobą podjęcie jednej z trudniejszych decyzji w życiu. Jednak zanim bank przyzna Ci środki, powinieneś uzbroić się w wiedzę, która jest potrzebna przyszłemu kredytobiorcy.

Rada Polityki Pieniężnej na razie nie obniżyła stóp procentowych, spada jednak stawka WIBOR. Jeśli marże w bankach nie będą rosnąć szybciej niż obecnie, to w najbliższym czasie oprocentowanie kredytów mieszkaniowych powinno spaść.

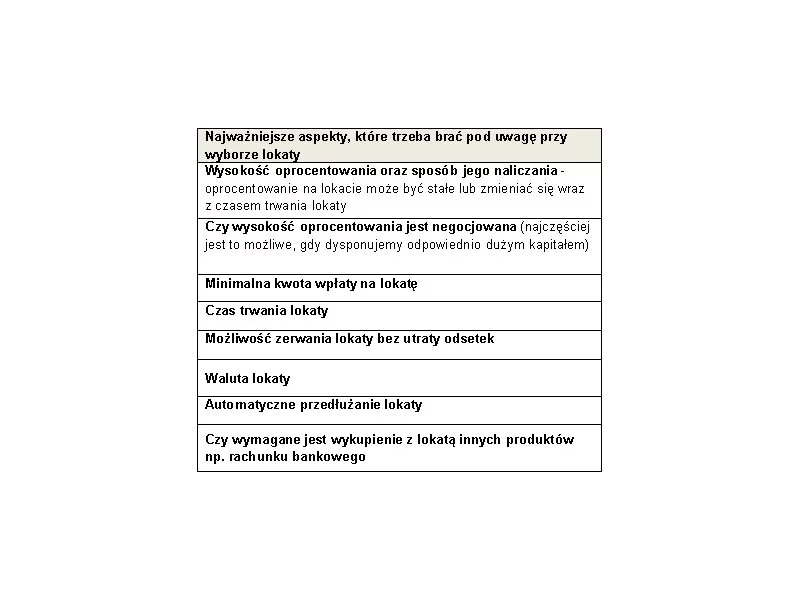

Wielu Polaków decyduje się na pomnażanie oszczędności przy pomocy lokat. Jednak różnorodność i wielość ofert sprawia, że wybór tej najwłaściwszej staje się coraz trudniejszy. Eksperci Związku Firm Doradztwa Finansowego (ZFDF) doradzają więc na jaką lokatę obecnie warto się zdecydować i na co zwracać uwagę przy wyborze odpowiedniego sposobu oszczędzania.

Październik coraz bliżej. Dla studentów pierwszego roku to nie tylko start kolejnego etapu nauki, moment wyprowadzki z rodzinnego domu, ale również początek samodzielnego zarządzania pieniędzmi.

Koszty związane z ogrzewaniem domu w okresie jesienno-zimowym są jednym z głównych wydatków gospodarstw domowych.

Kończąc rok podatkowy i bilansowy przedsiębiorcy obliczają wysokość wypracowanego przez firmę zysku. Większość z nich stoi przed trudną decyzją wyboru optymalnego sposobu wykorzystania w przyszłych latach wypracowanego kapitału.

Lokata bankowa jest inwestycją własnych nadwyżek pieniężnych. Jest to umowa pomiędzy bankiem a klientem na podstawie, której klient deponuje swoje pieniądze na rachunku bankowym, dzięki czemu bank rozporządza nimi, a po upływie czasu, na jaki umowa została zawarta, bank jest zobowiązany do oddania pieniędzy wraz z umownymi odsetkami.

Odpowiedź na tytułowe pytanie nie jest prosta: choć w ostatnich latach ceny wyraźnie spadają, to jednocześnie wzrasta oprocentowanie kredytów hipotecznych. Wyliczenia Domu Kredytowego Notus i portalu nowyadres.pl pokazują, że gra na zwłokę opłacała się tylko w niektórych miastach Polski.

Począwszy od końca pierwszego kwartału ubiegłego roku, oprocentowanie europejskiej waluty idzie w górę. O ile jeszcze 31 marca 2010 r., 3-miesięczna stawka Euribor wynosiła 0,634%, tak po równo roku była już równa 1,239%, a dziś sięgnęła poziomu 1,428% - najwyższego od 9 kwietnia 2009 r.

Chociaż większość Polaków odkłada środki z myślą o zapewnieniu finansowego bezpieczeństwa, zaledwie 13 proc. rodaków robi to systematycznie.

Ubiegły rok przyniósł zdecydowany wzrost wartości kredytów hipotecznych udzielonych przez największych pośredników finansowych działających na naszym rynku.

Rada Polityki Pieniężnej po raz kolejny nie zdecydowała się na zmianę stóp procentowych, a historycznie najniższe poziomy utrzymują się od równo trzech i pół roku. Rynek spodziewa się zmiany tendencji pod koniec przyszłego roku, a to przełoży się na wzrost rat kredytów hipotecznych. W pierwszym rzucie raczej skromny, ale w przyszłości…

Za chwilę początek sezonu grzewczego i warto się na niego przygotować.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.