Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Obniżenie zdolności kredytowej na zakup mieszkania w związku z Rekomendacją S nie musi oznaczać dla klienta zmniejszenia metrażu nowego M.

Zgodnie z naszymi oczekiwaniami, w styczniu zdolność kredytowa ponownie wzrosła. Zamieszanie wokół kredytów we frankach szwajcarskich, kreowany przez pokrzywdzonych i ich obrońców oraz nagłaśniany przez media negatywny wizerunek banków i konieczność wpłacenia wyższych środków własnych nie zachęca jednak do sięgania po długoterminowe zobowiązanie.

Kredyty mieszkaniowe zaciągamy dziś głównie w złotówkach. Pożyczki walutowe stanowią już tylko opcję dodatkową. W rodzimej walucie dostaniemy mniej, a za pożyczone pieniądze zapłacimy bankowi więcej.

Początek października przyniósł zaskakującą decyzję o obcięciu stóp procentowych przez RPP, aż o 0,5 punktu procentowego. Analitycy spodziewali się obniżki o 0,25 p.p., jednak WIBOR spadał już od początku sierpnia, co pozwalało przypuszczać, że rynek spodziewa się większej korekty.

Przeciętna polska rodzina przeznaczy obecnie średnio o 15 procent mniej na spłatę raty nowo zaciągniętego kredytu hipotecznego niż w zeszłym roku.

W internecie można znaleźć setki pytań klientów, którzy zastanawiają, jak zmniejszyć koszty zaciągniętego kredytu hipotecznego.

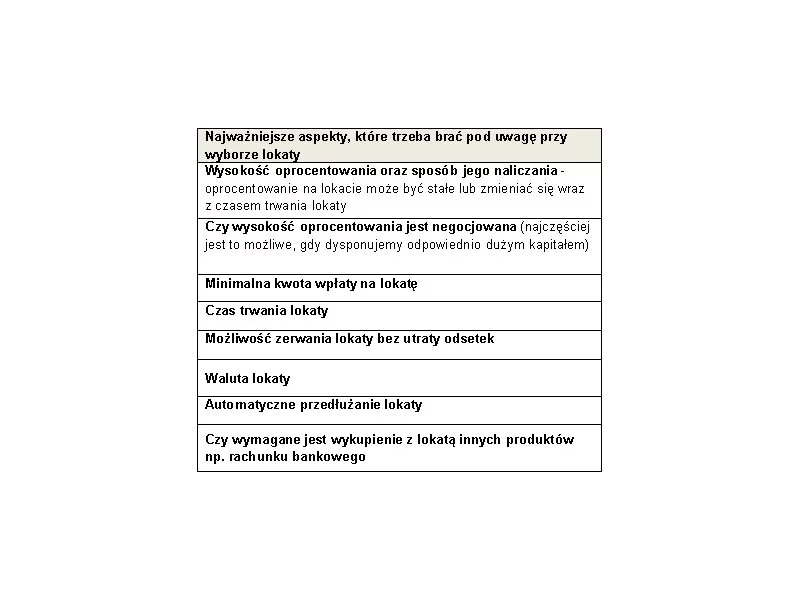

Wielu Polaków decyduje się na pomnażanie oszczędności przy pomocy lokat. Jednak różnorodność i wielość ofert sprawia, że wybór tej najwłaściwszej staje się coraz trudniejszy. Eksperci Związku Firm Doradztwa Finansowego (ZFDF) doradzają więc na jaką lokatę obecnie warto się zdecydować i na co zwracać uwagę przy wyborze odpowiedniego sposobu oszczędzania.

Znowelizowana Rekomendacja S nakazuje bankom od przyszłego roku spoglądać bardziej łaskawym okiem na kredytobiorców hipotecznych, którzy uzyskują dochody na podstawie tzw. umów śmieciowych.

Dzięki obecnemu niskiemu poziomowi Wiboru, kredyty hipoteczne mają również bardzo korzystne, niskie oprocentowanie. Dlatego decydując się dzisiaj na kredyt ze stałą stopą procentową, mamy szansę skorzystać na tej decyzji w przyszłości, kiedy stopy zaczną rosnąć.

Ostatnich kilka miesięcy upłynęło w bankach pod znakiem spadających marż i rosnącego oprocentowania kredytów. Towarzyszył temu szybujący kurs franka, nowelizacja programu Rodzina na swoim i wprowadzenie tzw. ustawy antyspredowej

Osoby spłacające kredyt hipoteczny w euro lub franku szwajcarskim mogą mieć powody do zadowolenia. Umocnienie się złotego sprawia, że miesięczne raty kredytów hipotecznych w tych walutach są coraz niższe.

Zdolność kredytowa w ostatnim miesiącu nie uległa praktycznie żadnym zmianom. Na stałym poziomie pozostały też marże w bankach, co przy utrzymującej się w okolicach 2,7% stawce WIBOR 3M sprawia, że oprocentowanie kredytów również się nie zmienia.

Przedstawiona przez KNF propozycja zmian w Rekomendacji S dotyczącej kredytów hipotecznych zawiera zarówno elementy liberalizujące jak i zaostrzające obowiązujące regulacje.

Około 60% osób żyjących w krajach rozwiniętych cierpi na bóle kręgosłupa. Jest to jeden z najczęstszych powodów wizyt w gabinetach lekarskich. Schorzeniami kręgosłupa uzasadniana jest ponad połowa wniosków o rentę, i co trzecie zwolnienie lekarskie w Polsce.

Decyzja o budowie domu jest jedną z najważniejszych, jakie w życiu podejmujemy, a przygodę z nią rozpoczynamy od znalezienia odpowiedniego gruntu, ponieważ wybór ten jest kluczowy w powodzeniu całego projektu realizatorskiego.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.