Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Jak pokazuje badanie Intrum, co 3. osoba w Polsce przyznaje, że otrzymała niewystarczającą wiedzę na temat finansów, by móc swobodnie zarządzać swoimi pieniędzmi i potrzebuje wsparcia osób trzecich w tym obszarze.

Od 1 lipca 2018 r. w Polsce funkcjonuje mechanizm podzielonej płatności (MPP), czyli split payment. Jak dotąd istnieje dobrowolność stosowania go przez nabywcę – osobę płacącą, która może, ale nie musi z niego skorzystać. Jednak w wybranych branżach split payment jeszcze w tym roku może być obowiązkowy. O które branże chodzi i jaki jest przybliżony termin wprowadzenia tych zmian w życie?

Krajowa Rada Doradców Podatkowych podpisała w środę porozumienie z Najwyższą Izbą Kontroli. Pomoże jej m.in. w kontrolowaniu organów skarbowych w poszanowaniu praw przedsiębiorców podczas kontroli.

Mali i średni przedsiębiorcy muszą wysłać swoją pierwszą ewidencję VAT w postaci jednolitego pliku kontrolnego. Mają na to czas tylko do 27 lutego. Raportowanie JPK związane jest z osobistą odpowiedzialnością za przekazywane dane. Najbardziej widać to w podatku VAT.

Split payment na razie będzie dobrowolny. Ministerstwo Finansów planuje jednak wprowadzenie obowiązkowego stosowania mechanizmu podzielonej płatności w branżach, w których stosowane jest odwrotne obciążenie VAT.

Polski system podatkowy został oceniony przez firmy na 2,06 pkt w pięciostopniowej skali. Obszary podatkowe z najniższymi notami to stabilność przepisów podatkowych oraz wcześniejsze informowanie o planowanych zmianach. Z kolei największe trudności firmom w Polsce sprawiają zagadnienia związane z cenami transferowymi oraz zbyt duża liczba deklaracji i informacji do przygotowania.

Kosztem uzyskania przychodów nazywamy wydatek poniesiony w celu uzyskania przychodu lub utrzymania źródła przychodów, który związany jest bezpośrednio z prowadzoną przez podatnika działalnością gospodarczą. Zdarza się często, że właściciele firm w okresie

Księgowe nieprawidłowości fiskus wykryje zdalnie. Od stycznia 2018 roku już każda, nawet najmniejsza firma będzie musiała przesyłać do Ministerstwa Finansów dane o swojej działalności w postaci Jednolitego Pliku Kontrolnego (JPK).

Odsetek respondentów korzystających z ulgi B+R wzrósł trzykrotnie w stosunku do ubiegłorocznej edycji badania. Dzięki doprecyzowaniu przepisów i wymogów kwalifikacyjnych, w 2018 r. już 43% badanych firm prowadzących działalność badawczo-rozwojową skorzystało z ulgi B+R. Zaoszczędzone dzięki uldze B+R pieniądze, blisko 80% przedsiębiorstw przeznaczyło na realizację nowych projektów, a 51% na sprzęt badawczo-rozwojowy.

Według Rocznika Demograficznego GUS, konflikty na tle finansowym są jedną z najczęstszych przyczyn rozwodów w Polsce.

Ulga B+R oraz Innovation Box to narzędzia podatkowe, których celem jest wspieranie działalności innowacyjnej przedsiębiorstw w Polsce, a tym samym wzrostu relatywnie niskiego poziomu wydatków na badania i rozwój w całej gospodarce.

Celem szkolenia jest przedstawienie kluczowych zmian w podatku VAT, które obowiązują od 2018 r. i planowanych na 2019 r. W szczególności poruszona zostanie problematyka dotycząca wprowadzenia mechanizmy split payment oraz implikacji praktycznych związanych z jego stosowaniem.

Czy planując sprzedaż pamiątek czy lodów na plaży trzeba mieć działalność gospodarczą i płacić wszystkie składki i podatki? Eksperci z biura rachunkowego Profais przygotowali poradnik dla tych, którzy liczą na rozkręcenie małego biznesu w czasie wakacji.

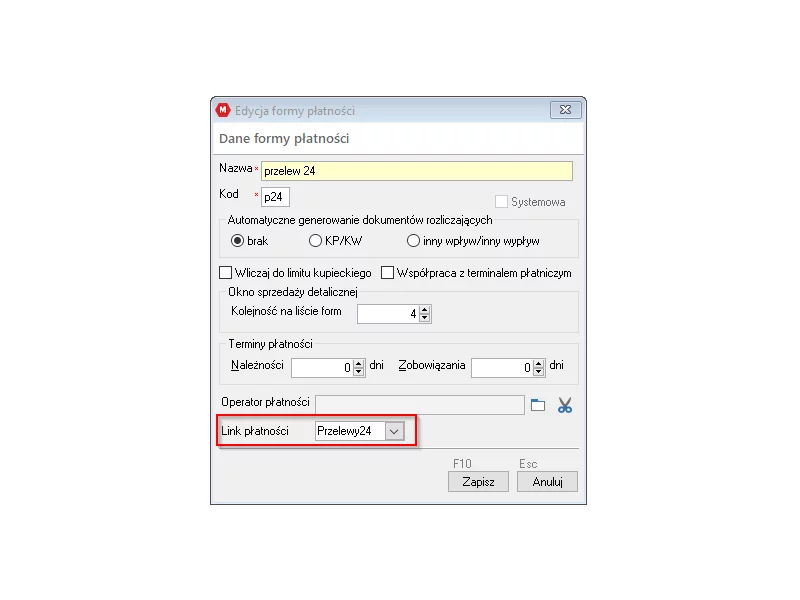

W systemie magazynowo handlowym WAPRO Mag udostępniono integrację z usługą Przelewy 24. Funkcja pozwala użytkownikom systemu do fakturowania WAPRO Mag na przygotowanie linków szybkich płatności oraz umieszczanie ich na wydrukach dokumentów jako link lub kod QR. Kod QR może być zeskanowany na aplikacji mobilnej w telefonie i użytkownik zostanie przeniesiony na stronę płatności banków.

Tylko niecałe 15% nakładów, które zostały zainwestowane przez polskich przedsiębiorców w działania badawczo-rozwojowe w 2017 r. zostało zgłoszone do Ulgi na B+R - wynika z analizy ekspertów CRIDO „Ulga B+R. Czy polscy przedsiębiorcy wykorzystują jej potencjał?”.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.