Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

20-09-2012, 00:00

|

Osoby spłacające kredyt hipoteczny w euro lub franku szwajcarskim mogą mieć powody do zadowolenia. Umocnienie się złotego sprawia, że miesięczne raty kredytów hipotecznych w tych walutach są coraz niższe.

Wrześniowe decyzje Europejskiego Banku Centralnego (EBC) oraz amerykańskiej Rezerwy Federalnej (FED) wlały falę optymizmu na światowe rynki finansowe i doprowadziły do zwiększonego popytu ze strony globalnych inwestorów na bardziej ryzykowne aktywa. Jako, że do tych ostatnich zaliczane są także waluty gospodarek wschodzących, to w centrum zakupów znalazł się również polski złoty, a jego cena wyraźnie ostatnio wzrosła. Pod koniec ubiegłego tygodnia kurs CHF/PLN spadł do najniższego poziomu od lipca ubiegłego roku, a kurs EUR/PLN znalazł się tylko o włos od ustanowienia swojego 13-miesięcznego minimum.

Umocnienie się naszej waluty połączone ze spadkiem 3-miesięcznej stopy referencyjnej Euribor do nowego najniższego poziomu w historii oraz utrzymaniem się na bardzo niskim poziomie stawki Libor CHF przekłada się na spadek wysokości miesięcznej raty płaconej przez polskich kredytobiorców zadłużonych w euro lub franku szwajcarskim. To bardzo ważna informacja i dotycząca szerokiej rzeszy obywateli. Według ostatnich danych KNF wartość kredytów mieszkaniowych zaciągniętych przez Polaków w euro i frankach wynosiła łącznie na koniec lipca br. ponad 181 miliardów złotych i stanowiła nieco więcej niż 57% wartości wszystkich udzielonych kredytów mieszkaniowych.

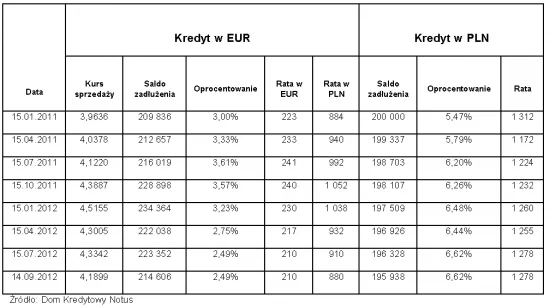

Analizie porównawczej poddane zostały przez nas dwa przykładowe kredyty w EUR i CHF zaciągnięte w czasie, kiedy te waluty były najpopularniejsze, a zatem odpowiednio w styczniu 2011 roku i styczniu 2008 roku.

Kredyt w euro najtańszy w historii

W przypadku kredytu w euro zaciągniętego na początku ubiegłego roku raty obecnie płacone są jednymi z najniższych, jakie do tej pory płacili kredytobiorcy. Dla kredytu w wysokości 200 tysięcy złotych z marżą na poziomie 2,00 punktów procentowych aktualnie płacona rata jest niemal identyczna jak ta płacona na początku spłaty kredytu. Mimo, iż kurs EUR/PLN jest aktualnie wyższy niż w styczniu 2011 roku, to na niższą ratę wpływa spadek stopy referencyjnej Euribor i w konsekwencji spadek łącznego oprocentowania i raty wyrażonej w euro. Osoby, które w tym samym czasie zaciągnęły kredyt w takiej samej wysokości, ale w naszej rodzimej walucie płacą w tej chwili ratę wyższą prawie o 400 złotych. W tej beczce miodu jest jednak łyżka dziegciu. Aktualne saldo zadłużenia dla kredytu w euro przekracza wyjściową kwotę o ponad 14 procent i to mimo prawie dwuletniego spłacania kredytu.

Tabela 1. Założenia dla kredytu:

• kredyt w wysokości 200 tysięcy złotych, zaciągnięty w styczniu 2011 roku, okres spłaty 30 lat

• marża kredytu w euro – 2,00 p.p.,

• marża kredytu w złotych – 1,50 p.p.

|

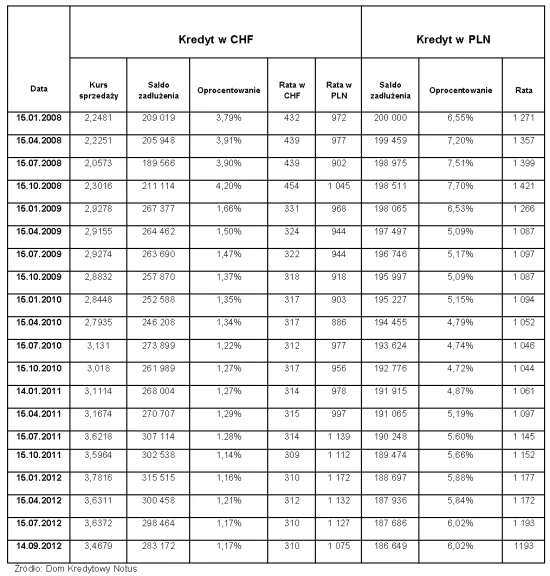

Rata we franku zbliża się do raty złotowej

Nieco mniej powodów do optymizmu mają osoby zadłużone we franku szwajcarskim. Mimo iż ich rata jest ciągle niższa niż klientów złotowych, to różnica w miesięcznych płatnościach nie jest aż tak znacząca jak dla euro. Aktualnie kredytobiorca zadłużony w walucie Helwetów będzie płacił ratę niższą tylko o nieco ponad 100 złotych niższą, niż klienci którzy w tym samym czasie (styczeń 2008) zadłużyli się w złotym. Również w tym przypadku saldo zadłużenia dla kredytu w walucie obcej znacząco przekracza wyjściową kwotę. Jeśli niespełna 5 lat temu pożyczyliśmy na 30 lat kwotę 200 tysięcy złotych, to w dniu dzisiejszym do spłaty pozostaje nam ponad 280 tysięcy. Kredytobiorcy, którzy wybrali kredyt w złotych, mimo że płacili przez cały okres wyższe miesięczne raty, mają do spłaty kwotę znacznie niższą. Ich zadłużenie wynosi aktualnie około 186 tysięcy.

Tabela 2. Założenia dla kredytu:

• kredyt w wysokości 200 tysięcy złotych, zaciągnięty w styczniu 2008 roku, okres spłaty 30 lat,

• marża kredytu w CHF – 1,10 p.p.,

• marża kredytu w PLN – 0,90 p.p.

|

Rata może być jeszcze niższa

Powody do dalszego optymizmu mogą w najbliższym czasie mieć wszyscy kredytobiorcy, zarówno walutowi jak i złotowi. W przypadku kredytów w EUR i CHF należy w najbliższym czasie oczekiwać dalszego utrzymania niskiego poziomu stóp procentowych. Jeśli zostanie potrzymany trend z ostatnich tygodni i złoty dalej będzie się umacniał to miesięczne płatności mogą znacznie się obniżyć. Dodatkowo każdy kredytobiorca może swoją ratę obniżyć także poprzez zakup waluty w innej instytucji niż własny bank. Kursy sprzedaży wielu banków znacząco przewyższają kursy oferowane przez internetowe kantory czy niektóre banki. W najbliższym tygodniach usatysfakcjonowane mogą być także osoby zadłużone w złotych. Prawdopodobna obniżka stóp procentowych NBP przełoży się na spadek stopy Wibor oraz obniżenie oprocentowania kredytów w złotych.

Powyższe opracowanie jest wyrazem osobistych opinii i poglądów autora i nie powinno być traktowane, jako rekomendacja do podejmowania jakichkolwiek decyzji związanych z opisywaną tematyką. W szczególności nie stanowi analizy inwestycyjnej, ani analizy finansowej, ani rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz.U.2005, poz. 206 nr 1715) oraz Ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi (Dz.U.2005, Nr 183, poz. 1538 z późn. zm.).

Dom Kredytowy NOTUS S.A. ani jego pracownicy nie ponoszą odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszego opracowania, ani za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie niniejszego opracowania.

Podobne artykuły

Komentarze

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.