Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

10-10-2013, 00:00

|

Jak wynika z raportu Expandera, KPF i DK Notus, aż 41 proc. mieszkań nabywanych za kredyt na rynku wtórnym, kupowanych jest bez wkładu własnego. Tymczasem zgodnie z Rekomendacją S tylko do końca tego roku możliwe jest zaciągnięcie kredytu na 100 procent. Najbliższe miesiące to więc dobry czas za podjęcie decyzji o zakupie własnego M. Sprzyjający jest także wciąż niski poziom stóp procentowych, dzięki którym oprocentowanie rat jest nadal bardzo korzystne. Obawy budzi jedynie wzrost marż, który zaczyna ograniczać dostępność kredytów.

Korzystne oprocentowanie i niższe raty

Mimo wzrostu marż, oprocentowanie kredytów hipotecznych jest nadal bardzo atrakcyjne. Według październikowych danych Expandera, przeciętne oprocentowanie dla kredytów z 25-procentowym wkładem własnym jest obecnie na poziomie 4,34 proc. Dla porównania, jeszcze niecałe pół roku temu było to 4,59 proc. – Poziom oprocentowania kredytów hipotecznych zależny jest od dwóch czynników: stóp procentowych i marż – tłumaczy Jarosław Sadowski, główny analityk firmy Expander. – Poziom tych pierwszych ustalany jest (pośrednio) przez Narodowy Bank Polski. Decyzje o ich kolejnych obniżkach spowodowały, że aktualnie znajdują się one na wyjątkowo niskim poziomie. Jest to więc dobry okres dla osób zainteresowanych kredytem hipotecznym.

Jak podkreśla ekspert firmy Expander, wysokość płaconych rat jest znacznie niższa niż jeszcze rok temu. – We wrześniu 2012 roku średnie oprocentowanie wynosiło 6,6 proc. Osoba spłacająca w tym czasie kredyt na kwotę 200 000 PLN zaciągnięty na 30 lat, musiała płacić co miesiąc około 1285 PLN. Dzisiaj, dla analogicznego kredytu rata byłaby o blisko jedną czwartą mniejsza i wynosiłaby około 994 PLN. Marże powoli rosną, w minionym miesiącu w aż pięciu bankach odnotowaliśmy podwyżki – twierdzi Jarosław Sadowski.

|

10 kredytów w PLN z wkładem własnym i najniższą marżą Kredyt na kwotę 300 tys. zł, wkład własny 25% |

|

| Źródło: Raport Szybko.pl, Metrohouse i Expandera, październik 2013 |

|

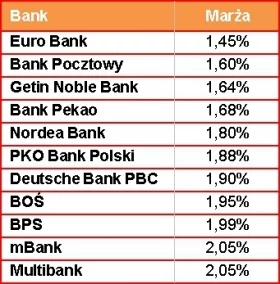

10 najtańszych kredytów w PLN bez wkładu własnego i najniższą marżą Kredyt na kwotę 300 tys. zł, wkład własny 0% |

|

| Źródło: Raport Szybko.pl, Metrohouse i Expandera, październik 2013 |

Warto jednak pamiętać, że oprocentowanie kredytu może w przyszłości wzrosnąć. Decydując się na kredyt hipoteczny przy obecnej wysokości stóp procentowych, należy brać pod uwagę, że warunki te w przyszłości mogą ulec zmianie. Ta świadomość pozwoli nie tylko przygotować się na taką ewentualność, ale także uodpornić budżet domowy na dodatkowe wydatki.

Zmiany w Rekomendacji S już za trzy miesiące

Zgodnie z założeniami nowej Rekomendacji S, tylko do końca roku możliwe jest także zaciągnięcie kredytu bez wkładu własnego. Najbliższe trzy miesiące są zatem ostatnim momentem na skorzystanie z kredytu na 100 procent. – Z początkiem 2014 roku banki będą mogły udzielić kredytu z minimum 5-procentowym wkładem własnym – mówi Jarosław Sadowski, Expander. –Osoby, które planują zaciągnąć kredyt na całość wartości nieruchomości nie powinny zwlekać z podjęciem decyzji, bowiem proces kredytowy trwa średnio około miesiąca. Ponadto instytucje finansowe nie muszą czekać do końca roku i mogą wcześniej wprowadzić wspomniane ograniczenie.

Ekspert firmy Expander podkreśla także, że zgodnie z Rekomendacją S poziom wymaganego wkładu własnego będzie z roku na rok podwyższany. Planując zakup własnego mieszkania w najbliższych latach, warto już teraz zacząć regularnie odkładać środki na ten cel. Zmianie ulegnie również dopuszczalny okres, na który banki będą mogły udzielić finansowania. Od początku przyszłego roku nie będzie można otrzymać kredytu na dłużej niż 35 lat, natomiast instytucje finansowe będą zobligowane do rekomendowania okresu spłaty nie przekraczającego 25 lat.

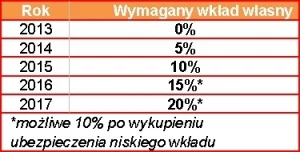

| Zmiany wysokości wymaganego wkładu własnego |

|

| Źródło: opracowanie własne Expander Advisors |

Po wprowadzeniu wspomnianych zmian część kupujących znajdujących się w gorszej sytuacji materialnej może mieć więc problem z uzyskaniem finansowania. Osoby dysponujące niższym budżetem najczęściej decydują się na zakup mieszkania z rynku wtórnego, które są tańsze niż te od dewelopera. Dodatkowo większość z nich finansuje zakup w całości z kredytu, bądź wnosząc bardzo niski wkład własny.

Podobne artykuły

Komentarze

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.