Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

27-06-2014, 00:00

Obecnie kredyty hipoteczne mogą być zaciągane na maksymalnie 35 lat. Jest to wieloletnie zobowiązanie i bywa, że w pewnym momencie życia, nasza sytuacja finansowa się pogarsza. Wtedy rata kredytu może stać się dużym obciążeniem dla domowego budżetu. Wyjściem w takiej sytuacji może być obniżenie jej wysokości. Expander podaje trzy skuteczne sposoby na to jak można to zrobić.

Obecnie kredyty hipoteczne mogą być zaciągane na maksymalnie 35 lat. Jest to wieloletnie zobowiązanie i bywa, że w pewnym momencie życia, nasza sytuacja finansowa się pogarsza. Wtedy rata kredytu może stać się dużym obciążeniem dla domowego budżetu. Wyjściem w takiej sytuacji może być obniżenie jej wysokości. Expander podaje trzy skuteczne sposoby na to jak można to zrobić.

1. Negocjacje z bankiem i konkurencją

Najlepszym sposobem na zmianę wysokości rat jest obniżenie wysokości marży kredytowej, od której zależy poziom oprocentowania kredytu hipotecznego. Jej poziom teoretycznie jest stały w całym okresie kredytowania, lecz jeśli do tej pory regularnie spłacaliśmy nasze zobowiązania, warto podjąć próbę negocjacji warunków. Jest to dobre rozwiązanie dla osób, które zaciągnęły kredyt np. pięć lat temu zwraca uwagę Jarosław Sadowski, ekspert firmy Expander. Wtedy średnia marża kredytowa oscylowała wokół 3%. Obecnie wynosi ona 1,75% dla kredytów z wysokim wkładem własnym oraz ok. 2,08% dla kredytów z wkładem minimalnym. Różnica jest więc znacząca. W ten sposób możemy obniżyć wysokość raty nawet o ponad 200 zł. W perspektywie pozostałych kilkudziesięciu lat spłaty uzyskane w ten sposób oszczędności mogą robić wrażenie.

Jeśli instytucja, która udzieliła nam kredytu nie będzie skora do obniżki marży, zawsze możemy skierować się do innego banku i z nim negocjować warunki przeniesienia zobowiązania. Instytucje finansowe nie powinny robić problemów solidnym kredytobiorcom. W takim wypadku powinniśmy jednak pamiętać o ewentualnych opłatach dodatkowych związanych między innymi z wcześniejszą spłatą zobowiązania u pierwotnego kredytodawcy.

2. Kupno waluty na własną rękę

Osoby, które zdecydowały się na zaciągnięcie kredytu w obcej walucie również mają możliwość zaoszczędzenia dzięki obniżeniu rat swoich zobowiązań. Ci, którzy pozwalają swojemu bankowi przeliczać raty kredytów we frankach czy euro zwykle przepłacają. Banki stosują przy tym bowiem wysokie kursy. Dla przykładu w porównaniu do średniego kursu NBP w danym dniu kursy sprzedaży franka szwajcarskiego w bankach są o ok. 3,3% zawyżone. W rezultacie płacąc ratę wynosząca ok. 1 500 zł płacimy bankowi za przewalutowanie ok. 50 zł miesięcznie czyli ok. 600 zł rocznie. Kupując walutę w kantorze lub kantorze internetowym obniżymy ten koszt do ok. 7,5 zł miesięcznie (ok. 90 zł rocznie).

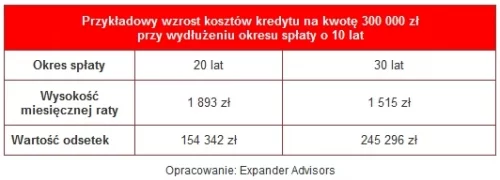

3. W ostateczności wydłużenie okresu spłaty

Jeśli mamy przed sobą długotrwałe problemy z regulowaniem zobowiązania, wyjściem jest wydłużenie okresu spłaty kredytu. Jest to rozwiązanie, które pozwoli poradzić sobie z bieżącymi ratami. Warto je jednak stosować tylko jeśli jest to naprawdę konieczne. Wiąże się to bowiem ze znacznym wzrostem kosztu kredytu przez to, że dłużej będziemy płacili odsetki. Z tego rozwiązania powinniśmy skorzystać w ostateczności, gdy inne możliwości się wyczerpią ostrzega Jarosław Sadowski, Expander. Pozwala ono doraźnie ulżyć portfelowi, lecz w ostatecznym rozrachunku oznacza większe obciążenie budżetu.

Podobne artykuły

Komentarze

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.