Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

17-02-2015, 00:00

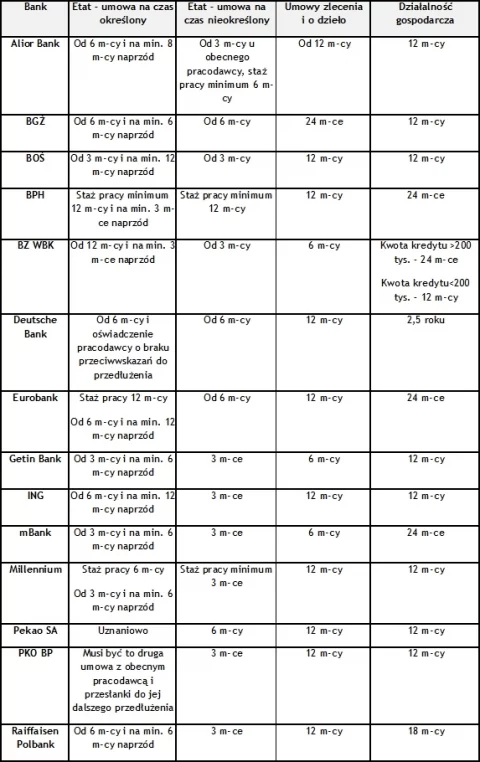

Najłatwiej w staraniach o kredyt hipoteczny mają osoby zatrudnione w oparciu o umowę o pracę na czas nieokreślony. Wbrew opiniom to nie pracownicy na umowach „śmieciowych” cieszą się najmniejszym zaufaniem banków, a przedsiębiorcy. Zdolność kredytowa zależy nie tylko od wysokości osiąganych dochodów i sumy miesięcznych wydatków oraz ilości osób na utrzymaniu, ale również tego, czy pracujemy na etat, umowę „śmieciową” albo prowadzimy własną działalność gospodarczą. Rodzaj formy i długość zatrudnienia wpływa na rodzaj wymagań stawianych kredytobiorcom.

Najłatwiej w staraniach o kredyt hipoteczny mają osoby zatrudnione w oparciu o umowę o pracę na czas nieokreślony. Wbrew opiniom to nie pracownicy na umowach „śmieciowych” cieszą się najmniejszym zaufaniem banków, a przedsiębiorcy. Zdolność kredytowa zależy nie tylko od wysokości osiąganych dochodów i sumy miesięcznych wydatków oraz ilości osób na utrzymaniu, ale również tego, czy pracujemy na etat, umowę „śmieciową” albo prowadzimy własną działalność gospodarczą. Rodzaj formy i długość zatrudnienia wpływa na rodzaj wymagań stawianych kredytobiorcom.

Banki oczywiście najprzychylniej patrzą na kredytobiorców, którzy są zatrudnieni na umowę o pracę na czas nieokreślony. - Takie osoby, to najbardziej pożądani klienci, ponieważ mają stałe źródło pewnych dochodów. W wielu bankach już po trzech miesiącach od podjęcia pracy, osoba zatrudniona na umowę o pracę będzie mogła starać się o kredyt hipoteczny. Taki wymóg stawiają BOŚ, BZ WBK, Getin Bank, mBank, ING. Również w Alior Banku osoba zatrudniona u obecnego pracodawcy od trzech miesięcy może ubiegać się o kredyt, jednak bank stawia dodatkowy wymóg, że staż pracy musi wynosić minimum 6 miesięcy. Są jednak banki (BGŻ, Deutsche Bank, Eurobank, Pekao SA), które wymagają minimum sześciomiesięcznego stażu pracy – komentuje Michał Krajkowski, Notus Doradcy Finansowi.

Również umowa o pracę zawarta na czas określony daje szanse na kredyt. Jednak w tym wypadku banki stawiają pewne wymogi dotyczące długości zatrudnienia do wygaśnięcia umowy. W BOŚu, mBanku i Getin Banku już po trzech miesiącach od zatrudnienia można wnioskować o kredyt mieszkaniowy, jednak z zastrzeżeniem, że do wygaśnięcia umowy upłynie co najmniej 12 (BOŚ) lub 6 (mBank i Getin Bank) miesięcy. Dłuższego okresu zatrudnienia wymagają natomiast m.in. Alior Bank, BGŻ, Deutsche Bank, Raiffaisen Polbank – tutaj musi upłynąć 6 miesięcy pracy. Najwięcej, bo 12 miesięcy trzeba czekać na możliwość złożenia wniosku w bankach BZ WBK, BPH i Eurobanku. Dodatkowo np. w PKO BP konieczne jest, aby umowa na czas określony była już drugą z danym pracodawcą. A Getin Bank stawia np. dodatkowe wymogi określonym grupom zawodowy, I tak, jeśli o kredyt stara się osoba zatrudniona na czas określony w branży budowalnej, to okres zatrudnienia musi wynosić minimum 12 miesięcy i na jeszcze 12 miesięcy do przodu.

W przypadku umów o pracę warto zwrócić uwagę na sposób wyliczania dochodu netto. - W większości instytucji uwzględniany jest średni dochód netto z ostatnich 3 miesięcy. Jednak w niektórych z banków wymagany jest znacznie dłuższy okres uwzględniany w wyliczaniach. Przykładowo w Deutsche Banku analizowany jest dochód uzyskiwany w ciągu 12 miesięcy lub krótszego okresu, jeśli staż pracy u obecnego pracodawcy jest krótszy – wyjaśnia ekspert Notus Doradcy Finansowi.

Na uwagę zasługuje także kwestia premii i innych ruchomych składników wynagrodzenia. Wiele banków jest w stanie przyjąć je do wyliczania zdolności kredytowej, ale pod warunkiem, że zostaną one uznane za regularne i względnie na zbliżonym poziomie.

Umowa „śmieciowa” ma szansę na kredyt

Gorzej mają osoby ubiegające się o kredyt, a zatrudnione w oparciu o tzw. umowę śmieciową, czyli umowę zlecenia lub o dzieło. Banki nie dyskryminują takich osób, ale stawiają im dodatkowe wymogi dotyczące długości okresu zatrudnienia. W przypadku tych umów banki najczęściej akceptują dochody z tych źródeł, jeśli umowa trwa co najmniej 12 miesięcy. Chociaż są instytucje, jak BGŻ, które wymagają 2 lat zatrudnienia, a średni dochód do wyliczenia zdolności kredytowej biorą od 6 miesiąca zatrudnienia. W przypadku umów „śmieciowych” umowy nie muszą być podpisywane co miesiąc, bowiem dopuszczalne są przerwy w realizacji zleceń, ale zazwyczaj w ciągu roku dopuszczalna przerwa to 2, 3 miesiące.

Zarabiając na umowach zlecenie lub o dzieło należy pamiętać, że nie zawsze jako dochód netto zostanie przyjęta cała wypłacana czy przelewana kwota. Wiele banków do wyliczenia zdolności kredytowej uwzględnia ustawowe koszty uzyskania przychodu lub stosuje własne przeliczniki, co oznacza, że często przyjęta kwota jest znacznie obniżona. Należy mieć to na uwadze, gdyż z tego właśnie powodu często mogą pojawiać się duże rozbieżności w zdolności kredytowej w poszczególnych bankach.

Przedsiębiorca ma najgorzej

Najwięcej wymogów stawiają banki osobom prowadzącym własną działalność gospodarczą. Tutaj banki mają szereg obostrzeń. W przypadku osób prowadzących działalność gospodarczą, banki dopiero po roku od założenia firmy są skłonne rozpatrywać wniosek kredytowy. Tak jest w Alior Banku, BGŻ, BOŚ, Getin Banku. Millennium, ING, Pekao SA, PKO BP.

Jednak spora grupa banków wymaga jeszcze większego, bo osiemnastomiesięcznego (Raiffaisen Polbank) dwudziestoczteromiesięcznego okresu prowadzenia firmy. Najdłuższym stażem prowadzenia firmy trzeba się wykazać w Deutsche Banku, który dopiero po 2,5 roku od założenia działalności jest gotowy udzielić kredytu mieszkaniowego.

Zróżnicowane jest także podejście do sposobu wyliczania dochodu przyjmowanego w analizie. W przypadku działalności gospodarczej badany jest znacznie dłuższy okres niż przy etacie. - Banki wyliczają średni dochód najczęściej na podstawie dochodów za rok miniony oraz rozliczone miesiące roku bieżącego. Często badany jest także dochód wyliczany tylko na podstawie ostatnich 12 miesięcy. Wiele instytucji porównuje dochody także w tymi wykazanymi za przedostatni rok podatkowy. Ponadto, nawet po wyliczeniu średniej badane jest także tzw. stabilność, co oznacza, że różnice w dochodach w poszczególnych miesiącach nie mogą za bardzo odbiegać od średniej, z reguły dopuszczalne są wahania w wysokości do 30 procent – wyjaśnia Michał Krajkowski z Notusa.

Tabela. 1

Minimalny staż pracy wymagany przez banki w zależności od formy zatrudnienia

Opracowanie: Notus Doradcy Finansowi

Podobne artykuły

Komentarze

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.