Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

21-06-2016, 00:00

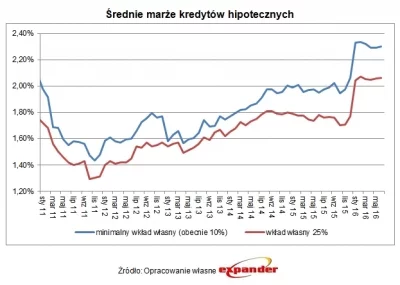

Wprowadzenie podatku bankowego i wyższe składki na BFG sprawiły, że na przełomie 2015 r. i 2016 r. istotnie wzrosły marże kredytów hipotecznych. Expander ostrzega, że niedługo mogą czekać nas kolejne ich podwyżki. Tym razem spowoduje je nowa ustawa o kredycie hipotecznym. Będzie ona jednak miała również pewne korzystne skutki.

Projekt nowej ustawy zakłada zakaz tzw. sprzedaży wiązanej, czyli dodawania do kredytu hipotecznego dodatkowych produktów takich, jak karta kredytowa czy ubezpieczenie. Dozwolone ma być jedynie oferowanie wraz z kredytem bezpłatnego rachunku i konta oszczędnościowego. Bank będzie mógł wymagać również, aby mieszkanie będące zabezpieczeniem kredytu, zostało ubezpieczone od ognia i innych zdarzeń losowych, ale klient będzie miał możliwość samodzielnego wyboru polisy. Ważne jest jedynie to, aby zakres ochrony nie był niższy od tego wymaganego przez kredytodawcę.

Marża możne wzrosnąć prawie dwukrotnie

Obecnie w wielu bankach klienci zaciągający kredyty korzystają z produktów dodatkowych, gdyż w ten sposób uzyskują niższą marżę. Dla przykładu, w jednym z nich standardowa marża wynosi aż 3,69%. Korzystając z kilku dodatkowych produktów tego banku, można ją jednak obniżyć nawet do 1,80%. Aby tak się stało, klient musi otworzyć konto i zagwarantować, że będzie na nie wpływało wynagrodzenie. Poza tym musi też zdecydować się na kartę debetową do konta, kartę kredytową i oferowane przez bank ubezpieczenie mieszkania od ognia i innych zdarzeń losowych.

W tym przypadku likwidacja możliwości oferowania dodatkowych produktów oznaczałoby niemal dwukrotny wzrost marży (o 1,89 p.p.). Na szczęście nie zawsze różnice są aż tak wysokie. Obniżki w zamian za zakup dodatkowych produktów są jednak powszechnie stosowane, a więc ich zablokowanie z pewnością przełoży się na wzrost marż. Banki będą w ten sposób rekompensowały sobie zmniejszające się przychody. Nie zawsze będą to jednak oficjalne zmiany oferty. Wystarczy, że instytucje zakończą promocje przyznające takie obniżki.

Korzyścią wynikającą z tego rozwiązania będzie jednak możliwość łatwiejszego porównania atrakcyjności ofert pod względem kosztów. Przy analizie nie trzeba będzie bowiem uwzględniać cen produktów dodatkowych. Poza tym, taka zmiana likwiduje pewne ryzyko. Dla przykładu, jeśli kredytobiorca zobowiązuje się do korzystania z konta czy karty kredytowej, to nie ma pewności, czy w przyszłości bank znacząco nie podwyższy opłat z nimi związanych. W takiej sytuacji klient może oczywiście z nich zrezygnować, ale wtedy zwykle czaka go znacząca podwyżka marży. Korzystając z takich produktów, cały czas trzeba więc pamiętać, że koszt kredytu może istotnie wzrosnąć. Poza tym obniżka marży może skłaniać do korzystania z produktów, których klient tak naprawdę nie potrzebuje.

Podobne artykuły

Komentarze

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.