Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

18-09-2020, 13:10

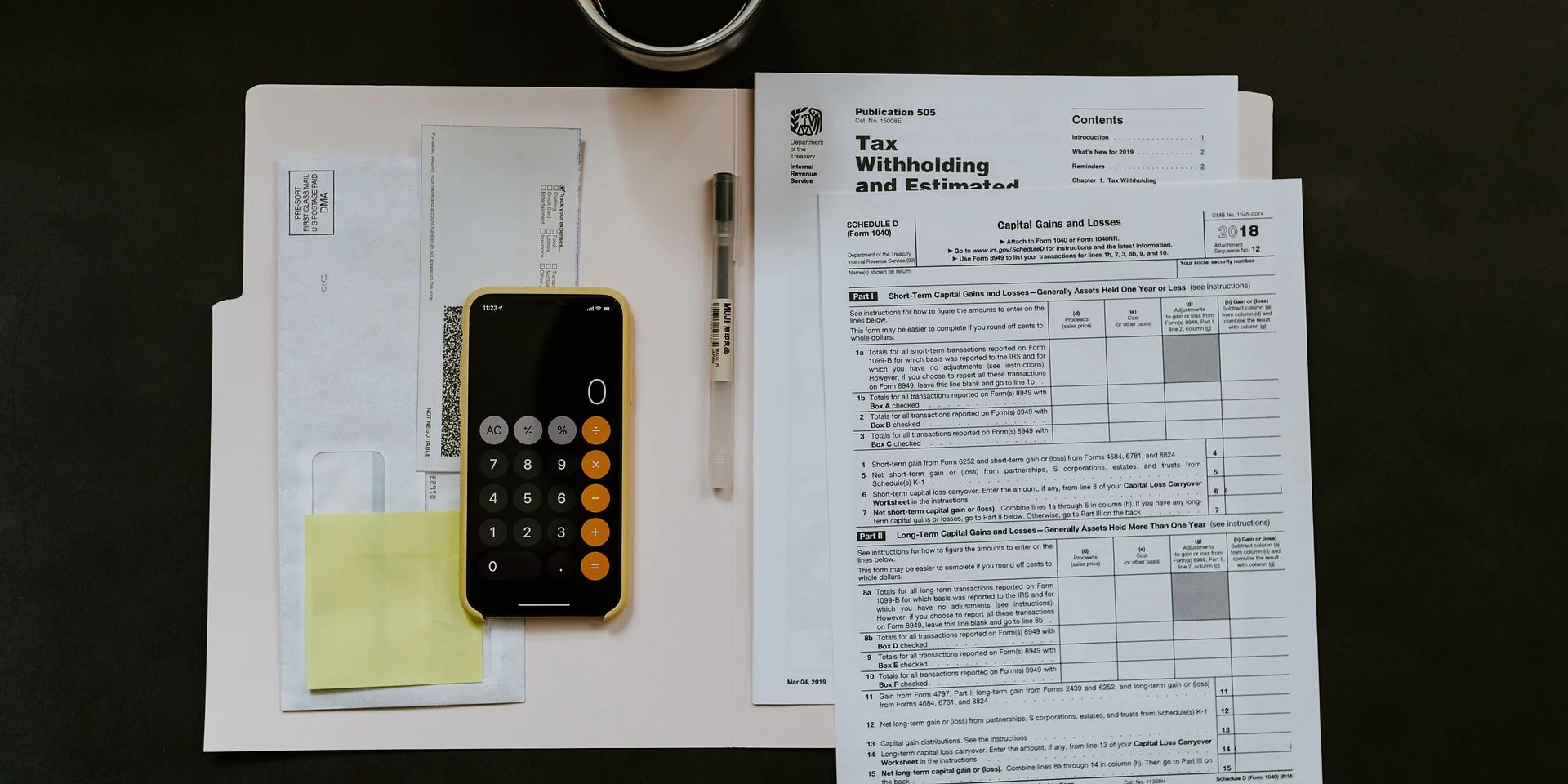

Z opublikowanego 16 września 2020 r. projektu ustawy nowelizującej m.in. ustawę o podatku dochodowym od osób prawnych wynika, że najwięksi podatnicy będą mieli obowiązek sporządzenia i publikacji sprawozdania z realizacji strategii podatkowej.

Obowiązkiem mają być objęte podatkowe grupy kapitałowe, spółki nieruchomościowe oraz podatnicy, których przychody za dany rok przekroczyły równowartość 50 mln euro.

Jak wynika z projektu ustawy, sprawozdanie ma zawierać m.in. opis procesów oraz procedur dotyczących zarządzania wykonywaniem obowiązków wynikających z przepisów prawa podatkowego. Dodatkowo, podatnik powinien poinformować o ilości przekazanych Szefowi KAS informacji o schematach podatkowych oraz złożonych wnioskach o interpretacje podatkowe, wiążące informacje stawkowe oraz akcyzowe. Sprawozdanie ma również obejmować wybrane transakcje z podmiotami powiązanymi.

Mimo że nowy obowiązek ma zostać uregulowany w ustawie o CIT, to z brzmienia projektowanych przepisów nie wynika, aby sprawozdanie miało obejmować jedynie strategię w zakresie podatku dochodowego.

Zakres sprawozdania jest dość szeroki. Projekt ustawy przewiduje konieczność opisu procesów dotyczących zarządzania obowiązkami wynikającymi z przepisów prawa podatkowego, a nie jedynie z ustawy o podatku dochodowym. W związku z tym, nie można wykluczyć, że organy podatkowe będą oczekiwały ujęcia w sprawozdaniu nie tylko strategii w zakresie CIT, ale także innych podatków. To z kolei powoduje, że przygotowanie kompleksowego sprawozdania - przynajmniej na początku - może być czasochłonnym przedsięwzięciem – komentuje Wiktor Podsiadło, managing asssociate w zespole podatkowym Kancelarii Chałas i Wspólnicy.

Powyższe zdaje się potwierdzać fakt, że z projektu wprost wynika, że sprawozdanie ma obejmować informacje o złożonych wnioskach o wydanie wiążących informacji stawkowych oraz akcyzowych, a więc kwestie wynikające z ustawy o VAT i podatku akcyzowym – dodaje Wiktor Podsiadło, managing asssociate w zespole podatkowym Kancelarii Chałas i Wspólnicy.

Sprawozdanie ma być publikowane – co do zasady – na stronie internetowej podatnika, który będzie zobowiązany przesłać informację o jej adresie naczelnikowi urzędu skarbowego. Publikacja powinna nastąpić do końca 9 miesiąca po upływie terminu na złożenie zeznania rocznego.

Za brak realizacji obowiązku będą grozić wysokie kary.

Ministerstwo Finansów postanowiło zabezpieczyć wykonanie obowiązku bardzo wysokimi sankcjami. Kara za brak dostosowania się do nowego wymogu może wynieść maksymalnie 1 000 000 zł. W tej chwili trudno powiedzieć, jak bardzo rygorystycznie organy podatkowe będą podchodzić do ewentualnych błędów lub niedociągnięć w sprawozdaniach. Niemniej jednak, wysokość potencjalnych sankcji generuje dla przedsiębiorców pewne ryzyko – konkluduje Wiktor Podsiadło.

Podobne artykuły

Komentarze

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.