Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

26-09-2024, 17:10

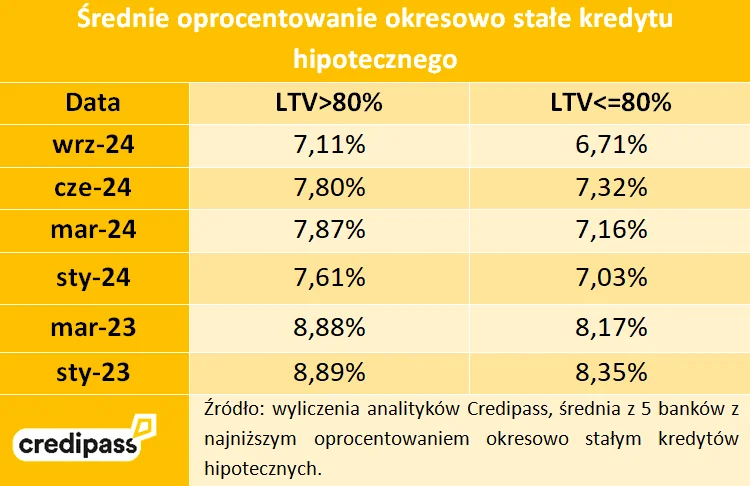

Sprawdziliśmy, jak zmieniło się oprocentowanie okresowo stałe kredytów hipotecznych. Z danych zebranych przez analityków Credipass wynika, że średnie oprocentowanie tego typu kredytów znacząco spadło w ostatnich miesiącach.

Na początku 2023 roku, po serii podwyżek stóp procentowych, oprocentowanie kredytów hipotecznych osiągnęło najwyższe poziomy. Średnie stawki przekraczały wówczas 8,8%, co znacząco podniosło koszty kredytów dla nowych klientów. Kredytobiorcy, którzy decydowali się na finansowanie w tym okresie, otrzymywali oferty bliskie 9% w zależności od wskaźnika LTV (Loan-to-Value). W marcu 2023 roku średnie oprocentowanie okresowo stałe wynosiło jeszcze około 8,8% dla kredytów z LTV > 80%, lecz już w czerwcu 2024 roku stawka ta spadła poniżej 8%, a we wrześniu 2024 wyniosła 7,11% dla LTV powyżej 80% oraz 6,71% dla LTV ≤ 80%. Oznacza to, że obecnie coraz więcej banków oferuje kredyty hipoteczne z oprocentowaniem zaczynającym się od 6% - poziomu nieobserwowanego od wielu miesięcy.

Spadek oprocentowania to doskonała okazja dla obecnych oraz potencjalnych kredytobiorców, aby zoptymalizować swoje zobowiązania. Nawet zmiana oprocentowania o 1% może mieć istotne znaczenie dla wysokości miesięcznej raty kredytu.

- Przykładowo, w przypadku kredytu o wartości 300 tys. zł na 25 lat, zmniejszenie oprocentowania z 7,5% do 6,5% pozwala zaoszczędzić około 191 zł miesięcznie, co przekłada się na roczne oszczędności rzędu 2 292 zł. Dla wielu rodzin i kredytobiorców dodatkowe niemal 200 zł miesięcznie w kieszeni to realna ulga w codziennych wydatkach. Może to być suma, którą można przeznaczyć na pokrycie innych bieżących zobowiązań, takich jak rachunki, opłaty za edukację, czy po prostu budowanie funduszu oszczędnościowego – wylicza Tomasz Kosiba, Dyrektor Sprzedaży Credipass.

Korzyści refinansowania wykraczają jednak poza samą ratę miesięczną – oznaczają również znacznie niższe koszty odsetkowe w całym okresie spłaty kredytu. W powyższym przykładzie zmiana oprocentowania skutkuje zmniejszeniem całkowitego kosztu odsetek z 365 tys. zł do 307 tys. zł. To różnica aż 58 tys. zł, które mogą zostać w portfelu kredytobiorcy.

Jak widać nawet niewielka zmiana w oprocentowaniu może przynieść wymierne korzyści finansowe zarówno w krótkim, jak i długim okresie.

Artykuł reklamowy

Podobne artykuły

Komentarze

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.