Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

31-03-2026, 08:20

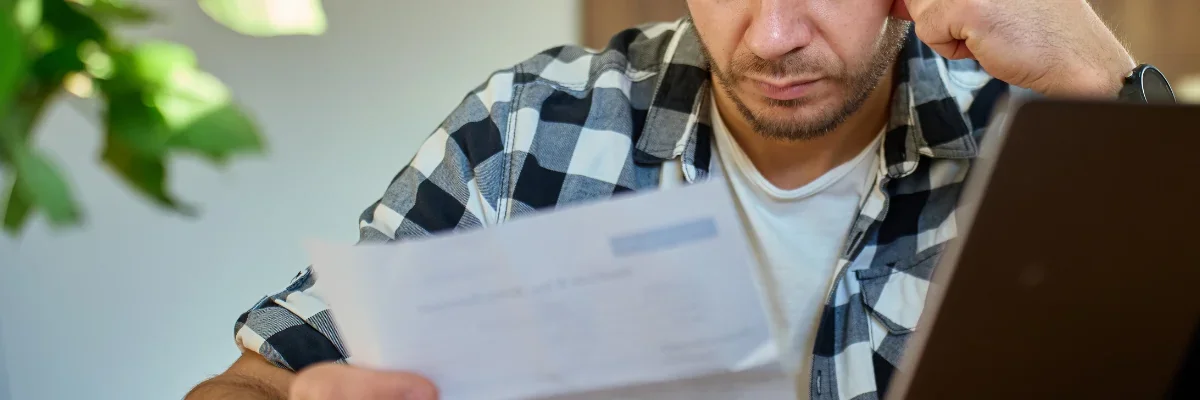

Na koniec 2025 roku prawie 2,4 mln osób posiadało łącznie ponad 81 mld zł zaległych zobowiązań[1]. Co piętnasty Polak może się więc spodziewać, że któregoś dnia otrzyma wezwanie do zapłaty. Jest ono formalnym sygnałem, że wyznaczony czas na uregulowanie należności minął. Ten dokument to pierwszy krok w procesie odzyskiwania zobowiązań. Otrzymanie tego rodzaju pisma może wywołać stres, ale konkretne działania pomogą znaleźć najlepsze rozwiązania. Justyna Pawłowska, ekspertka Intrum, przedstawia najważniejsze kroki, które warto podjąć.

Pierwszym krokiem jest weryfikacja otrzymanego dokumentu. Wezwanie powinno zawierać takie informacje jak: dane wierzyciela (nazwa, adres, numer telefonu), wysokość należności, wskazanie podstawy prawnej zobowiązania (np. umowa, faktura), termin płatności, numer rachunku bankowego do wpłaty czy podpis osoby sporządzającej wezwanie. Pisma, w których brakuje szczegółowych danych, pojawiają się nietypowe żądania (np. natychmiastowe przelewy na nieznane konto), czy błędy językowe powinny wzbudzić podejrzenia odbiorcy. Zawsze warto potwierdzić autentyczność roszczenia, najlepiej poprzez kontakt telefoniczny czy mailowy z wierzycielem.

Po stwierdzeniu autentyczności wezwania niezbędne jest ustalenie, czy rzeczywiście posiadamy zaległości wobec wskazanego wierzyciela. W tym celu warto przejrzeć swoje dokumenty, wyciągi bankowe, umowy, aby zweryfikować podstawę powstania zobowiązania.

- Z badań[2] wynika, że Polacy przyznają się głównie do opóźnień w spłacie kredytów i pożyczek (27 proc. ankietowanych). Na zaległe opłaty za telefon oraz internet wskazuje 6 proc. respondentów. Taki sam odsetek sygnalizuje zaległości wobec rodziny oraz znajomych. Kolejne 5 proc. ma nieopłacone w terminie czynsze oraz kary za jazdę bez biletu, a 4 proc. przyznaje się do zgromadzonych należności za nieuregulowane rachunki za media tj. prąd, gaz czy woda. Mimo to nie zawsze udaje się jednoznacznie powiązać wezwanie z konkretnym zobowiązaniem. Jeśli odbiorca kwestionuje zasadność otrzymanego dokumentu, bo np. spłacił już należność, może wystosować do wierzyciela odpowiedź pisemną, w której przedstawi swoje dowody - wyjaśnia Justyna Pawłowska, ekspertka Intrum.

Kontakt z wierzycielem przede wszystkim pomaga potwierdzić ważność wezwania i uzyskać szczegółowe informacje odnośnie należności. W razie potrzeby nadawca wezwania udostępnia szczegółowe informacje, takie jak kopie dokumentów czy numery umów związanych z zaległością, a to wszystko pomoże lepiej zrozumieć sytuację i wyjaśnić ewentualne rozbieżności, takie jak przedawnienie roszczenia czy nieścisłości w wysokości należności. Z drugiej strony odbiorca pisma może zgłosić swoje zastrzeżenia, jednocześnie przedstawiając posiadane informacje, np. jeśli zaległość została już opłacona, należy dołączyć potwierdzenie przelewu.

- W komunikacji z wierzycielem warto postawić na otwartość i rzetelne przedstawienie swojej sytuacji, ponieważ ułatwia to sprawne wyjaśnienie wszelkich niejasności i pozwala obu stronom lepiej zrozumieć kontekst sprawy. Taka transparentna postawa sprzyja budowaniu porozumienia i znalezieniu adekwatnego rozwiązania. Jeśli okaże się, że zobowiązanie jest zasadne, rozmowa z wierzycielem daje możliwość ustalenia dogodnej formy jego uregulowania, np. poprzez rozłożenie należności na raty – radzi Justyna Pawłowska, ekspertka Intrum.

Brak jakiejkolwiek reakcji na wezwanie może skutkować skierowaniem sprawy do sądu. Wierzyciel może domagać się nie tylko zwrotu należnego mu zobowiązania, ale również odsetek i kosztów postępowania. Jeśli w wyniku postępowania sądowego, zostanie wydany nakaz zapłaty i orzeczenie stanie się prawomocne, to wierzyciel ma prawo rozpocząć proces odzyskiwania należności. By uniknąć takiego scenariusza, nie należy ignorować wezwania. Sprawna reakcja na pismo otwiera drogę do polubownego rozwiązania sprawy, bez ponoszenia dodatkowych kosztów.

Otrzymanie wezwania do zapłaty to jeszcze nie koniec świata. Dokument daje szansę na sprawne wyjaśnienie zaistniałej sytuacji. Warto dokładnie przeanalizować pismo, aby niczego nie przeoczyć i doprowadzić do pomyślnego rozwiązania sprawy.

[1] BIG InfoMonitor, ,,Raport InfoDług”, 2026

[2] BIG InfoMonitor, ,,Odzyskiwanie i spłata długów nie zawsze idą w parze”, 2025

Artykuł zewnętrzny

Podobne artykuły

Komentarze

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.