Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

25-02-2009

Po czterech kwartałach 2008 Grupa Kapitałowa Asseco Business Solutions wypracowała 168 508 tys. PLN przychodów ze sprzedaży oraz 22 966 tys. PLN zysku netto*.

23-08-2010

W pierwszym półroczu 2010 roku Asseco Business Solutions uzyskało ponad 74 mln PLN przychodów ze sprzedaży oraz ponad 13 mln PLN zysku netto.

05-11-2010

Asseco Business Solutions, firma dostarczająca nowoczesne rozwiązania informatyczne dla przedsiębiorstw, wypracowała po trzech kwartałach 2010 roku wzrost przychodów oraz zdecydowany wzrost zysku.

12-03-2013

Różnice między zmianami zasad rachunkowości i wartości szacunkowych przedstawia ekspert, Ireneusz Czapski, Audit Manager w Baker Tilly Poland

07-06-2013

W pierwszym kwartale 2013 roku Dom Kredytowy Notus S.A. zanotował wzrost udziału w sprzedaży kredytów hipotecznych do poziomu 5,78%. Osiągnięty wynik jest najwyższy od momentu powstania firmy w 2004 roku.

09-08-2013

6,3% - tyle w czerwcu wyniósł udział Domu Kredytowego Notus w rynku sprzedaży kredytów hipotecznych. Jest to wynik najwyższy od początku istnienia firmy.

22-10-2013

Prawie wszystkie firmy zobligowane są do wykonania bilansu rocznego na zamknięcie roku obrotowego. Często jednak obawiają się, że wyniki będą odbiegać od oczekiwań.

04-03-2014

Małe i średnie przedsiębiorstwa to siła napędowa naszej gospodarki. Bardzo często jednak firmy z tego sektora nie są traktowane jako równoprawny gracz w dostępie do kapitału obrotowego. Nadzieją na wyrównanie szans w możliwościach otrzymania finansowania są usługi pozabankowych firm faktoringowych dedykowane dla przedsiębiorców z segmentu MSP.

18-03-2014

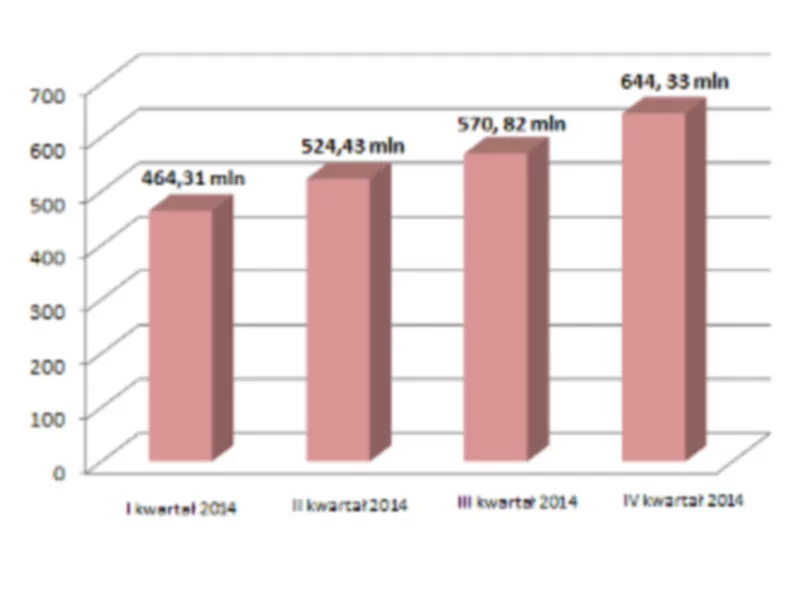

Dom Kredytowy Notus S.A. zanotował kolejny wzrost w sprzedaży kredytów hipotecznych. W 2013 roku wynikiem 2,2 mld uruchomionych kredytów mieszkaniowych zgarnął 6,3% udziału sprzedaży w całym rynku kredytów hipotecznych. Rekordowy pod względem sprzedaży okazał się IV kwartał 2013 roku, gdzie udział firmy w rynku wyniósł 6,59%.

17-04-2014

Skłonność do zaniżania odpisów aktualizujących należności lub też próby uniknięcia jego utworzenia pojawiają się w spółkach dość często. Jednak zgodnie z artykułem 28 ust.1 pkt 7 ustawy o rachunkowości (UoR), istnieje obowiązek wyceny należności w kwocie wymaganej zapłaty, przy zachowaniu zasady ostrożności.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.