Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Coraz niższa stawka WIBOR powoduje, że rata przykładowego kredytu hipotecznego spadła od początku czerwca aż o około 115 zł. Jednak w praktyce nie wszyscy kredytobiorcy odczuli obniżkę. Niektórzy z nich zapłacą niższą ratę dopiero w czerwcu przyszłego roku.

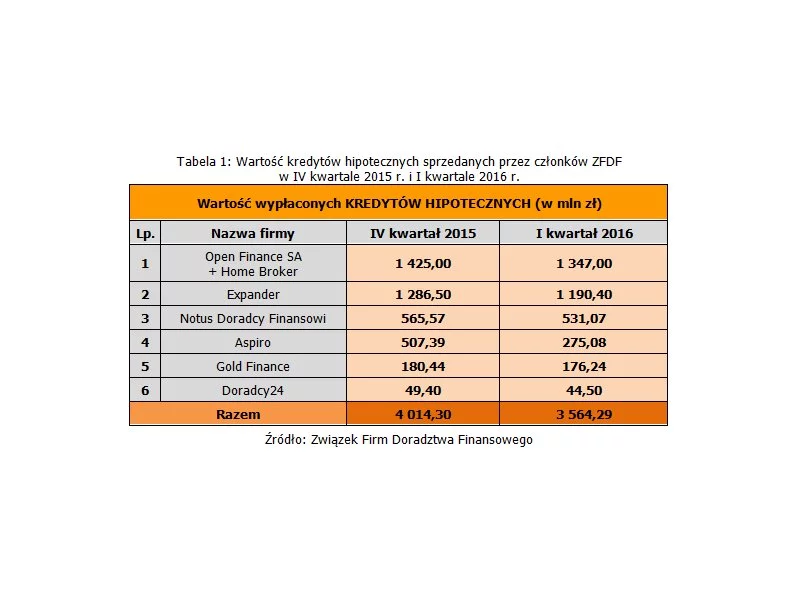

Pierwszy kwartał 2016 r. był intensywnym okresem pracy dla doradców zrzeszonych w Związku Firm Doradztwa Finansowego.

Już ponad połowa Polaków złoży swoje zeznanie podatkowe PIT za 2017 rok przez internet. Jest to wzrost o 6 punktów procentowych w porównaniu z rokiem poprzednim.

Październik coraz bliżej. Dla studentów pierwszego roku to nie tylko start kolejnego etapu nauki, moment wyprowadzki z rodzinnego domu, ale również początek samodzielnego zarządzania pieniędzmi.

Typowy kredyt zaciągnięty w I kwartale tego roku pożyczony był w polskim złotym, na okres 25-35 lat, w wysokości 100-200 tysięcy, z wkładem własnym poniżej 20 procent - tak wynika z danych zgromadzonych w raporcie Amron-Sarfin. Rynek w ujęciu kwartalnym w dalszym ciągu notuje spadki, ale optymizmem napawa lepszy wynik w stosunku do I kwartału 2014 roku.

Doradcy zrzeszeni w Związku Firm Doradztwa Finansowego kontynuują pasmo sukcesów sprzedażowych. W IV kwartale 2013 roku pośredniczyli w kredytach hipotecznych na łączną kwotę 3,38 mld PLN, zwiększając tym samym wolumen sprzedaży o prawie 5 procent.

Kurs franka szwajcarskiego w ciągu jednego dnia wzrósł z 3,54 zł do ponad 4,30 zł. W rezultacie rata kredytu w tej walucie wzrośnie o ponad 20%. Oznacza to, że jeśli ktoś przed miesiącem płacił 1500 zł to teraz rata wyniesie ok. 1800 zł.

„Mieszkanie dla Młodych”, Rekomendacja S, obowiązkowy wkład własny, obniżka stóp procentowych, wzrost zdolności kredytowej, to główne tematy, które zdominowały rozmowy kredytobiorców. Czy w takim samy stopniu zdominowały rynek kredytów mieszkaniowych i wpłynęły na jego kształt?

Środowa i zarazem ostatnia w tym miesiącu sesja przynosi kolejne wzrosty światowych indeksów akcyjnych. Inwestorzy coraz bardziej zdają się wierzyć w to, że Komitet Otwartego Rynku amerykańskiego banku centralnego na swoim wrześniowym posiedzeniu podejmie decyzję o wprowadzeniu dodatkowych działań stymulacyjnych mających na celu wsparcie wzrostu gospodarczego Stanów Zjednoczonych.

Dobra perspektywa kredytobiorców – niższe oprocentowanie i raty spłaty, a zdolność kredytowa większa. Zapotrzebowanie nabywców nieruchomości jest dziś ściśle związane z możliwościami uzyskania przez nich kredytu hipotecznego.

Przedstawione dziś w nocy dane dotyczące chińskiego wzrostu gospodarczego popsuły dobre ostatnio nastroje globalnych inwestorów. PKB Państwa Środka zwiększył się w I kw. jedynie o 8,1% r/r, czyli najmniej od blisko trzech lat. W IV kw. było to +8,9%, a na rynku oczekiwano wyhamowania tempa wzrostu, ale tylko do +8,3/8,4%.

W dziedzinie finansowania firm wciąż odczuwalne są echa globalnego kryzysu. Niełatwo uzyskać kredyt, a jego koszt, mimo najniższych w historii stóp procentowych, stanowi istotną barierę.

Wymóg 5 procentowego wkładu własnego, wydłużenie okresu spłaty na potrzeby liczenia zdolności kredytowej, program „Mieszkanie dla Młodych”, koniec spadku cen na rynku nieruchomości, to główne czynniki, które kształtowały rynek kredytów hipotecznych i nieruchomości w I kwartale 2014 roku.

Rok 2012 upłynął pod znakiem zaostrzania polityki banków wobec kredytobiorców i spadających cen mieszkań. Ostatecznie zakończył się również program dopłat do kredytów „Rodzina na Swoim”, który wielu Polakom umożliwił zakup pierwszego, własnego M. Na kolejne wsparcie od rządu będziemy musieli jeszcze zaczekać, bowiem start „Mieszkania dla Młodych”, który ma zastąpić RnS planowany jest dopiero w 2014 roku.

Utrzymujący się, niski koszt kredytu przyczynia się do wzrostu zainteresowania zakupem własnego mieszkania. Rosnąca zdolność kredytowa sprawia, że kredytobiorca może pozwolić sobie na zakup większej nieruchomości, a nadchodzące zmiany w regulacjach powodują, że spora część nabywców będzie się starać sfinalizować transakcje jeszcze w tym roku.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.