Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Czy w najbliższych miesiącach więcej osób spełni swoje marzenie o posiadaniu nowego M. na własność? Ma w tym pomóc rządowy program „Pierwsze Mieszkanie”. Składa się z dwóch kluczowych elementów: „Konta Mieszkaniowego” i „Bezpiecznego Kredytu 2%”, z którego będzie można skorzystać już od początku lipca. Jakie są jego główne założenia? Kto może skorzystać z dopłat i zaciągnąć kredyt mieszkaniowy na preferencyjnych warunkach? Na czym one polegają w praktyce? Odpowiadają eksperci Związku Firm Pośrednictwa Finansowego (ZFPF).

Polski Ład 3.0, wzrost minimalnego wynagrodzenia, brak amortyzacji nieruchomości mieszkalnych, wzrost składek ZUS – to jedynie kilka ze zmian, jakie wprowadza ustawodawca na 2023 rok.

Z „Barometru Dobrobytu Finansowego 2022” opublikowanego przez Intrum wynika, że Polska zajmuje 4. miejsce od końca (!) w rankingu, który analizuje bezpieczeństwo finansowe konsumentów w 24 krajach Europy, pozwalające zaspokoić potrzeby związane z codziennymi wydatkami oraz kontrolować finanse osobiste – czyli financial wellbeing właśnie.

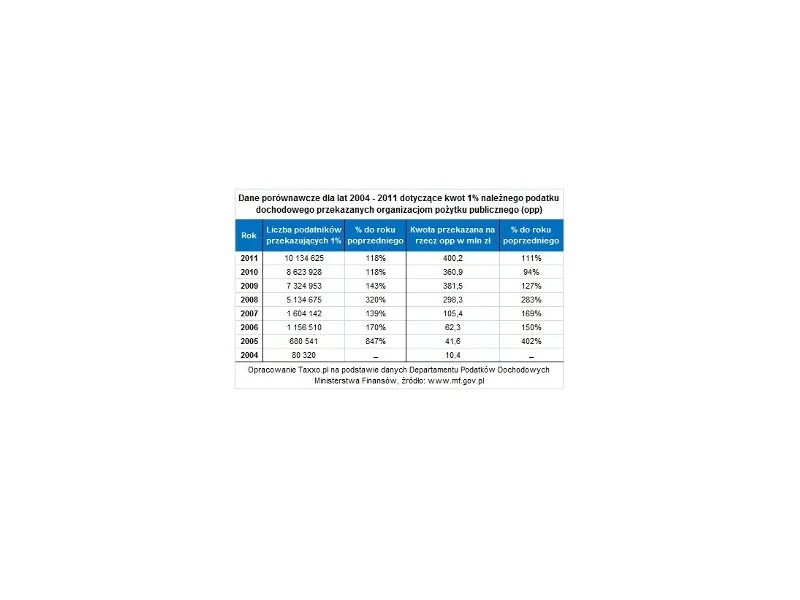

W 2011 roku łączna kwota z 1% podatku przekazanego na rzecz organizacji pożytku publicznego wyniosła 400,2 mln zł.

O tym, że nie warto „zadzierać” z Urzędem Skarbowym chyba nikogo nie trzeba przekonywać. Ale Ty śpisz spokojnie, bo regularnie i rzetelnie składasz deklaracje podatkowe, a potem dbasz, by w terminie uiścić ewentualną niedopłatę podatku. Tymczasem są takie podatki, o których możesz nawet nie wiedzieć, że dotyczą także Ciebie! Właśnie wyprawiłeś przyjęcie weselne i goście obdarowali Cię gotówką?

4 150 zł – to średnia minimalna kwota, którą Polacy chcieliby mieć na czarną godzinę. Jest to o 900 zł więcej, niż chcieliśmy mieć na tę okoliczność w roku ubiegłym. Największe wymagania względem wysokości zgromadzonych oszczędności mają osoby po czterdziestce mające dzieci. A ile wystarczyłoby tobie?

Wyliczenia przygotowała E-Kancelaria Grupa Prawno Finansowa w oparciu o konkretny kredyt jednego z jej klientów. „Frankowicz” zdecydował się złożyć pozew przeciwko bankowi, który udzielił mu kredytu w 2008 roku.

Pakiet Slim VAT 3 to kontynuacja szeregu zmian w zakresie podatku VAT, których głównym celem jest uproszczenie rozliczeń dla przedsiębiorców. Projekt wdraża postulaty Trybunału Sprawiedliwości UE, jak i samych podatników, którzy zwracali uwagę m.in. na niejasne zasady rozliczania podatków od towarów i usług. Nowe przepisy mają wejść w życie z dniem 1 stycznia 2023 roku. Co to oznacza dla podatników i księgowych?

Wielkimi krokami zbliża się początek roku szkolnego. Biorąc pod uwagę wciąż panującą wysoką inflację (wg. Głównego Urzędu Statystycznego w lipcu wynosiła ona 10,8% r./r.), rodzice muszą przygotować się na zwiększone wydatki. Na szczęście, zanim zadzwoni pierwszy dzwonek, ruszy sezon promocji na szkolny asortyment. Rozważne skorzystanie z wyprzedaży, może podratować domowe budżety.

Nowe technologie usprawniają zarządzanie dokumentacją w biurze. Najważniejsze z nich to digitalizacja i automatyzacja, ale trzeba zacząć od postaw.

Raport KPMG w Polsce pt. „Roczne zeznania podatkowe Polaków PIT 2020”

Uchwalona przez Sejm ustawa wdrażająca e-Faktury została skierowana do dalszych prac legislacyjnych w Senacie. Korzystanie z systemu będzie obowiązkowe od 2023 roku, a wcześniej przedsiębiorcy będą mogli testować rozwiązanie dobrowolnie. Polska będzie 4. krajem UE wdrażającym e-Faktury.

Jak wynika z danych Intrum[1], mimo iż 76 proc. Polaków deklaruje, że oszczędza pieniądze co miesiąc, to jednocześnie aż 65 proc. z nich nie jest zadowolonych z tego, ile odkłada. To nie dziwi, jeżeli blisko 1/4 (23 proc.) ankietowanych przyznaje, że po zapłaceniu priorytetowych rachunków zostaje im w portfelu od 5 do 20 proc. wysokości wynagrodzenia.

Jak podaje Biuro Informacji Gospodarczej aż 2,37 mln konsumentów nie radzi sobie z terminowym regulowaniem należności. Łączna kwota zadłużenia Polaków pod koniec września 2014 r. wyniosła aż 41,55 mld zł.

Black Friday, zwany też Czarnym Piątkiem, zagościł na stałe w kalendarzach łowców zakupowych. Swoje korzenie ma w Stanach Zjednoczonych, gdzie koniec listopada od lat wiąże się z okresem masowych obniżek cen zarówno w sklepach stacjonarnych, jak i internetowych. W ostatnich latach dodatkową zachętą dla konsumentów jest też system kupowania rzeczy, za które płaci się później - Buy now, pay later (BNPL), zyskujący z roku na rok większe uznanie. Ostatnio stał on się tak popularny, że aż 69% klientów BNPL rezygnuje z zakupów w e-sklepie, który nie oferuje płatności odroczonych[1]. Jednak nie każdy konsument zdaje sobie sprawę z konsekwencji, jakie mogą nieść płatności odroczone i że ta opcja to tak naprawdę nic innego jak zaciągnięcie kredytu.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.