Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

NBP w oficjalnej odpowiedzi na zapytanie pana Ryszarda Styczyńskiego – badającego problematykę kredytów pseudofrankwoych – potwierdził, że kredyty pseudofrankowe z ekonomicznego punktu widzenia dla banku w rzeczywistości oprocentowane są stawką WIBOR.

Widmo nowych regulacji w bankach, które znacząco ograniczą dostęp do kredytów hipotecznych, nakręca popyt na mieszkania w końcówce tego roku.

W ramach szkolenia przedstawione zostaną przesłanki, które spowodowały powstanie rekomendacji S i T KNF, zasady tych rekomendacji, ich wpływ na procedurę oceny ryzyka kredytowego i zdolności kredytowej, na możliwości sprzedaży produktów kredytowych oraz na rynki: nieruchomości i produktów kredytowych.

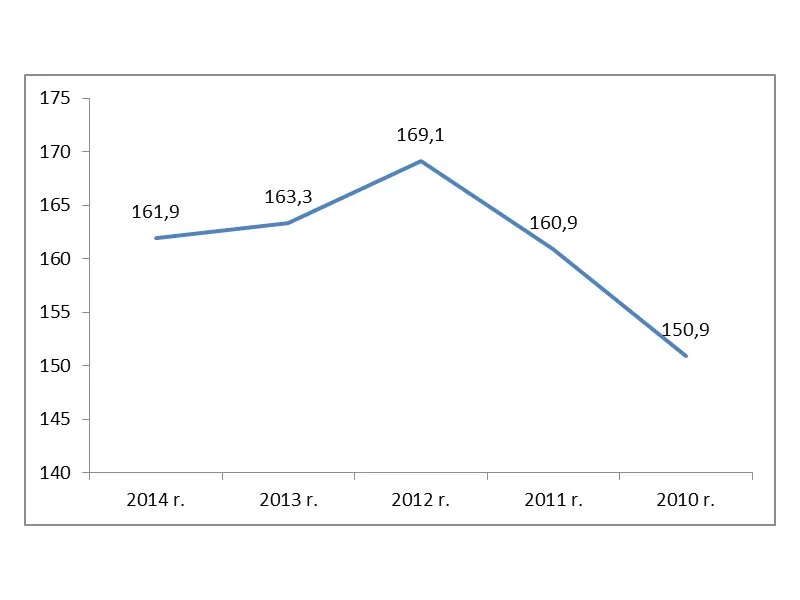

W II kwartale bieżącego roku zanotowano wzrost zarówno liczby, jak i wartości nowoudzielanych kredytów hipotecznych. Oba wspomniane wskaźniki znajdują się jednak mimo wszystko na nieco niższym poziomie, niż miało to miejsce rok temu.

Droższy kredyt może być tańszy? Tak, ale pod warunkiem, że będzie to kredyt z rządową dopłatą. Wtedy nawet, jeśli marża i oprocentowanie takiego kredytu będą wyższe w porównaniu z kredytem bez dopłaty, to i tak w skali całego okresu spłaty kredyt z dopłatą będzie dla kredytobiorcy tańszy, zatem korzystniejszy.

Do końca czerwca przedsiębiorcy mają czas na to, by dopełnić wszelkich zaległych obowiązków rejestracyjnych w Krajowym Rejestrze Sądowym.

O istnieniu Biura Informacji Kredytowej (BIK) zaczyna wiedzieć coraz więcej Polaków. Doświadczają jego istnienia szczególnie Ci, którzy ubiegali się lub ubiegają o dowolny kredyt, zarówno gotówkowy, jak i hipoteczny.

Kredyt hipoteczny jest jedną z najpopularniejszych form finansowania zakupu nieruchomości.

W dobie globalizacji, coraz więcej przedsiębiorców w Europie sporządza sprawozdania finansowe w oparciu o sprawdzone i skuteczne standardy rachunkowości, wywodzące się ze Stanów Zjednoczonych.

Chcesz kupić mieszkanie, składasz wniosek kredytowy i spotykasz się z odmową? Prawie zawsze wina leży po stronie przyszłego kredytobiorcy.

Atrakcyjna oferta konkurencji, podwyżka opłat, prowizji oraz mała liczba dostępnych bankomatów - to najczęstsze przyczyny zmiany banku. Jak pokazuje badanie pt. „Zaufanie Polaków do banków” przeprowadzone na zlecenie Procontent Communication bardzo istotna dla badanych jest też profesjonalna obsługa klienta, a dużo mniej wyniki finansowe.

Prawie wszystkie firmy zobligowane są do wykonania bilansu rocznego na zamknięcie roku obrotowego. Często jednak obawiają się, że wyniki będą odbiegać od oczekiwań.

Jaki będzie 2012 rok i co przyniesie Polakom? Z jednej strony na pewno spowolnienie gospodarcze, ale z drugiej, jak zapewniają Eksperci Związku Firm Doradztwa Finansowego – recesja do naszego kraju nie zawita. Zdaniem ekspertów, przeciętny Kowalski jednak będzie musiał w nowym roku zacisnąć pasa i racjonalnie wydawać swoje pieniądze.

Już 15 grudnia na polskim rynku może pojawić się nowy produkt hipoteczny. Tego dnia zaczną obowiązywać przepisy ustawy o odwróconym kredycie hipotecznym. Od tego dnia w ofertach banków mogą pojawiać się oferty nowych kredytów.

Nierzetelny kontrahent, który nie reguluje swoich zobowiązań na czas jest poważnym zagrożeniem dla płynności finansowej przedsiębiorstwa.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.