Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Jak wynika z raportu KPMG, za 12 miesięcy globalna bankowość może wyglądać zupełnie inaczej.

Blisko 22% Polaków nie ma żadnych oszczędności. Ponad 24% posiada mniej niż 5 tys. zł. Wielu nie ma środków na niespodziewane wydatki, a zarządzanie budżetem domowym przychodzi im z niemałym trudem. Muszą podołać bieżącym kosztom utrzymania, a z drugiej strony przygotować się na niecodzienne koszty związane z naprawą auta, chorobą czy koniecznością wymiany urządzenia domowego.

Dom Kredytowy Notus w 2012 roku uruchomił kredyty hipoteczne na kwotę ponad 2 mld złotych. Tym samym udział firmy w rynku kredytów hipotecznych wzrósł o 1% w stosunku do 2011 roku i wyniósł 5,5%.

Choć zmienione pod koniec 2011 roku prawo miało powstrzymać skokowe podwyżki opłat za użytkowanie wieczyste, w praktyce nie uchroniło właścicieli mieszkań należących do Skarbu Państwa czy gmin przed odczuwalnymi wzrostami takich opłat – wynika z analizy Home Broker.

Zbliżający się koniec roku to dla przedsiębiorców, obok podsumowania realizacji planów, czas dopełnienia obowiązków, które wynikają z przepisów prawa. Warto jak najszybciej sprawdzić, jakie powinności i do kiedy mu

Niskie stopy procentowe i zmiany w procedurach udzielania kredytów hipotecznych sprawiają, że stają się one coraz bardziej dostępne. Uruchomienie programu Mieszkanie dla Młodych dodatkowo wpłynie na wzrost ich sprzedaży.

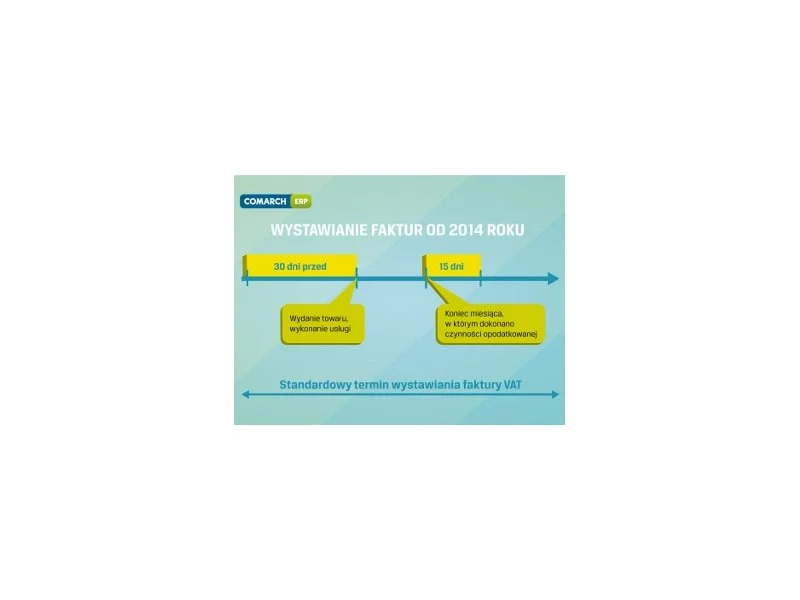

Od stycznia 2014 roku przedsiębiorców czekają rewolucyjne zmiany w prowadzeniu firm. Jedną z najważniejszych będą nowe terminy wystawiania faktur. Już dziś warto się na nie dobrze przygotować.

Zanim zdecydujemy się na zakup programu księgowego, który ma nam służyć latami warto go wcześniej poznać. Wychodząc naprzeciw potrzebom użytkowników Biuro Informatyki Stosowanej FORMAT udostępnia na swojej stronie internetowej bezpłatne 60-dniowe pełne wersje testowe programów. Teraz bez pośpiechu możemy przetestować program przed jego zakupem.

Od 1 lipca tego roku weszła w życie nowelizacja ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz.U. 2004 nr 54 poz. 535). Jednymi z istotniejszych zmian są te, dotyczące ulgi za złe długi.

W Sejmie odbyło się dziś trzecie czytanie i pierwsze głosowanie nad ustawą o odwróconym kredycie hipotecznym. Teraz czeka ją wizyta w Senacie, a potem u Prezydenta. Nadal nieuregulowana pozostaje jednak sprawa tzw. renty hipotecznej, czyli podobnego produktu wprowadzonego w 2008 r. przez fundusze hipoteczne.

W czwartek notowania akcji na GPW wyraźnie rosną, zachowując się o niebo lepiej od swoich zachodnich odpowiedników. Na światowych rynkach akcyjnych pytań o to co dalej co nie miara – inwestorzy niezmiennie zastanawiają się na tym: co i kiedy zrobi EBC, czy, a jeśli tak to co i kiedy zrobi Fed oraz kiedy dojdzie do kolejnego poluzowania polityki monetarnej w Chinach -, ale warszawski parkiet nie zważając na nie robi swoje i wykorzystuje bardzo dobry ostatnimi czasy okres dla polskich aktywów.

Mimo wzrostu limitów cenowych, liczba wniosków o kredyty w ramach Mieszkania dla Młodych była w kwietniu o jedną czwartą niższa niż w marcu. To efekt m.in. wygaśnięcia początkowego boomu na dopłaty. Mieszkania spełniające warunki nadal są w ofercie deweloperów.

Podczas wnioskowania o kredyt hipoteczny klienci często pytają Ekspertów finansowych: „jakie oprocentowanie jest lepsze - zmienne czy stałe?” Zaraz po tym sami dopowiadają: „chyba lepsze jest zmienne, bo stopy procentowe raczej będą spadać”. Aby rzetelnie wybrać, trzeba wziąć pod uwagę kilka czynników.

Już tylko 4 miesiące pozostały do wdrożenia kolejnego etapu Rekomendacji S, czyli konieczności wnoszenia jeszcze większego wkładu własnego. Czy jednak zawsze kredytobiorca będzie musiał zaangażować większy niż dzisiaj wkład własny? Można przypuszczać, że w wielu bankach nic się nie zmieni w porównaniu z rokiem bieżącym.

21 i 22 stycznia świętujemy Dzień Babci i Dzień Dziadka. Pierwszy z nich obchodzimy od 1964 roku, a drugi – od 1981 roku. Przy okazji tych świąt Intrum postanowiło przyjrzeć się bliżej finansom seniorów. Żyją oni przeważnie z emerytury, która w 2023 roku wynosiła średnio 2 971 zł, a wliczając 13. i 14. emeryturę – 3 152 zł. Jednak wiele starszych osób mogło otrzymać co najwyżej minimalne świadczenie w wysokości 1 588 zł brutto, a nawet jeszcze niższe. Jak sobie radzą pod względem finansowym polscy seniorzy? Czy mają zgromadzone oszczędności, czy wręcz przeciwnie - muszą sięgać po dodatkowe źródła finansowania?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.