Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Sytuacja obecnych, a tym bardziej przyszłych emerytów w Polsce nie jest kolorowa. Jednak jak przekonuje Dariusz Lewandowski z Domu Kredytowego Notus – Od narzekania na system emerytalny nie będziemy bogatsi.

Wprowadzenie systemu zdefiniowanej składki w miejsce dotychczasowej formuły wyliczania rent wpłynęłoby pozytywnie na wynik funduszu rentowego i tym samym na finanse publiczne, choć wiązałoby się ze spadkiem wysokości świadczeń.

Forsowane przez rząd w latach 2010-2013 zmiany dotyczące funkcjonowania Otwartych Funduszy Emerytalnych nie mają nic wspólnego z reformą systemu emerytalnego. Strukturalna nierównowaga Funduszu Ubezpieczeń Społecznych

Odwrócona hipoteka to nie to samo, co odwrócony kredyt hipoteczny, oferowany przez banki w innych krajach. Obecnie, emerytom wypłacane są świadczenia na podstawie umowy dożywocia, którą regulują art. 908 − 916 Kodeksu cywilnego. Umowę zawiera się nie z bankiem, lecz z prywatnym przedsiębiorstwem, zazwyczaj nazywającym się „funduszem”.

Eksperci obliczyli, że wystarczy odkładać 200 zł miesięcznie, aby uzyskać emeryturę wyższą o 2000 zł. Warto więc zacząć oszczędzać, bo wszystko wskazuje na to, że w przyszłości nasze emerytury będą bardzo niskie.

Nawet połowa obecnych 20- i 30-latków po przejściu na emeryturę będzie otrzymywała świadczenia niższe niż 500 zł miesięcznie.

Co do zasady, emerytury otrzymywane od zagranicznych instytucji przez polskich rezydentów podatkowych stanowią przychód podlegający opodatkowaniu PIT, podobnie jak świadczenia wypłacane przez ZUS.

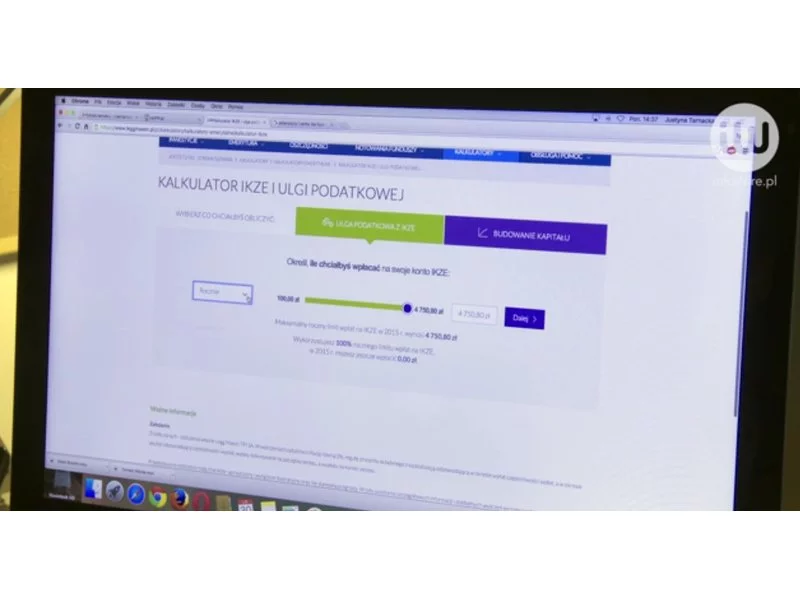

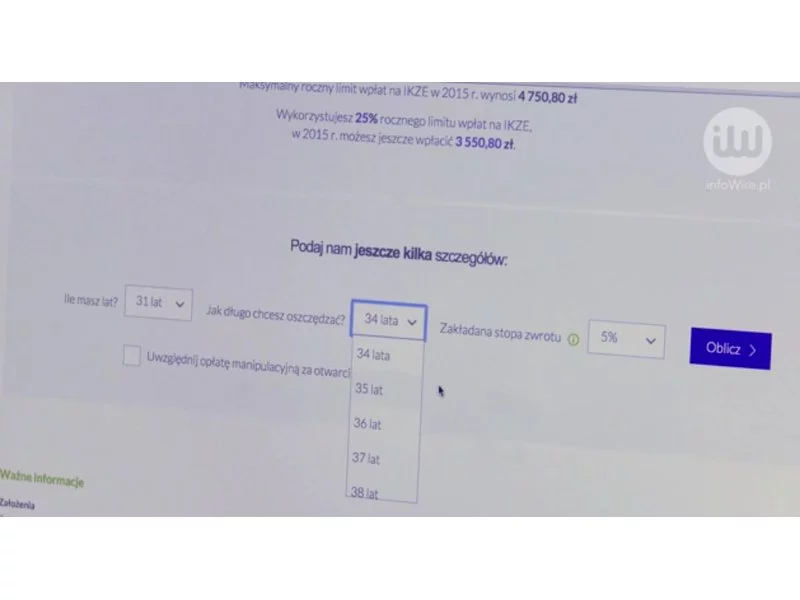

Osoby prowadzące działalność gospodarczą zwykle płacą najniższe składki ZUS. Aby zwiększyć świadczenia otrzymywane na emeryturze, mogą otworzyć indywidualne konto zabezpieczenia emerytalnego (IKZE). Co istotne, pozwoli ono również na obniżenie podatku dochodowego.

Obawiasz się, że twoje świadczenie emerytalne nie będzie wystarczało na godne życie? Zacznij oszczędzać.

Nowe przepisy emerytalne obowiązujące od 1 maja 2015 r. wprowadzają zmiany w wyliczaniu kapitału początkowego. Dzięki nim zwiększą się emerytury osób, które przed 1999 r. studiowały albo opiekowały się dzieckiem

Zamiast pożyczać, wolimy oszczędzać. Co drugi Polak ma odłożone pieniądze w banku. I co najważniejsze, 86% z nas zna wysokość oprocentowania swoich oszczędności. Szkoda, że nadal nie odkładamy na życie na emeryturze.

W najbliższych latach, segment produktów oferowanych w III filarze będzie podlegał bardzo dynamicznemu, dwucyfrowemu wzrostowi. Dodatkowym wyzwaniem przed jakim stoją obecnie ubezpieczyciele, to profesjonalizacja doradztwa, które ma się przyczynić do większego zaufania społecznego do samej branży.

Propozycje zmian w systemie emerytalnym zaproponowane przez rząd tak naprawdę prowadzą do demontażu OFE. Demontażu, który może dać pozorny, bo krótkotrwały spokój. Ale tylko rządzącym, bo przyszłym emerytom jak zwykle serwuje się niepewność.

Indywidualne Konta Zabezpieczenia Emerytalnego to nowa możliwość oszczędzania na swoją przyszłość, którą Polacy zyskali wraz z nadejściem nowego roku.

W Polsce starość często budzi negatywne skojarzenia. Powodem takiego stanu rzeczy jest fakt, że emerytury Polaków często nie pozwalają zaspokoić ich podstawowych potrzeb. Niestety, prognozy nie są optymistyczne – według ekspertów Związku Firm Doradztwa Finansowego będzie jeszcze gorzej. Przyszłe emerytury będą stanowić 30 – 40 procent ostatnich zarobków. Posiadacze nieruchomości, mogą się jednak przed tym zabezpieczyć.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.