Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

20 maja upływa termin złożenia w ZUS deklaracji zawierającej rozliczenie wpłaconych składek zdrowotnych za 2024 rok. Obowiązek ten dotyczy większości przedsiębiorców prowadzących pozarolniczą działalność gospodarczą. Jedynie ci rozliczający się na karcie podatkowej są z niego zwolnieni. W pozostałych przypadkach wysokość należnych składek wylicza się na podstawie przychodów bądź dochodów osiągniętych w poprzednim roku. Na co zwrócić uwagę przygotowując roczne rozliczenie składek?

Aż 9 na 10 pracujących kobiet obawia się, że krótszy okres aktywności zawodowej wpłynie na wysokość ich świadczeń emerytalnych. To uzasadniony lęk: według danych opublikowanych przez ZUS, kobiety pobierają średnio o 1,5 tys. zł brutto niższą emeryturę niż mężczyźni. Nic dziwnego, że Polki szukają sposobu na dodatkowe zabezpieczenie swoich finansów, a aż 73% nieinwestujących kobiet chciałoby zmienić ten stan rzeczy[3]. W tej sytuacji pracodawcy mogą odegrać istotną rolę w edukacji finansowej swoich pracownic.

W polskich firmach w bardzo złej kondycji finansowej zatrudnionych jest ponad 960 tys. pracowników.

Promocje przyciągają konsumentów i wpływają na wysokość kwoty na paragonie. Nie zawsze ją obniżają – zdarza się, że w zakupowym szale klienci wydają więcej, niż planowali i niż mogą sobie pozwolić. Dodatkowo, nadwyrężenie domowego budżetu następuje w czasie kumulacji wakacyjnych wydatków i tuż przed zbliżającym się powrotem do szkoły, który także bywa kosztowny. Oddanie zbędnych produktów może być sposobem na odzyskanie nieprzemyślanie wydanych pieniędzy. Niestety, nie zawsze jest to możliwe. Czego klienci oczekują od sklepów w zakresie zwrotów towarów i jak te oczekiwania spełnić, by nie stracić ich na konkurencyjnym rynku?

Czy najem jest dla właściciela opłacalny, jak policzyć rentowność dla mieszkań już w najmie lub opłacalność zakupu oferowanej nam nieruchomości? Do czego można takie parametry wykorzystywać i kiedy – z Tomaszem Kaplanem, liderem Oddziału Stowarzyszenia w Dublinie rozmawia Hanna Milewska-Wilk.

Według raportu Intrum European Consumer Payment, 11 proc. polskich konsumentów ma trudności ze spłatą zobowiązań. Za finansowe wyzwania odpowiadają przede wszystkim wysokie koszty życia, na które wskazuje 54 proc. osób. Duże znaczenie mają także nieoczekiwane wydatki (42 proc. odpowiedzi) oraz stagnacja wynagrodzeń (25 proc.). Jednak, wbrew ogólnemu przekonaniu, trudności w spłacie zobowiązań nie zawsze są powiązane z niską płacą - część osób zarabiających znacznie powyżej średniej krajowej również ma problemy z regulowaniem płatności na czas. Dlaczego tak się dzieje? Odpowiedź na to pytanie przynosi Money Management Index.

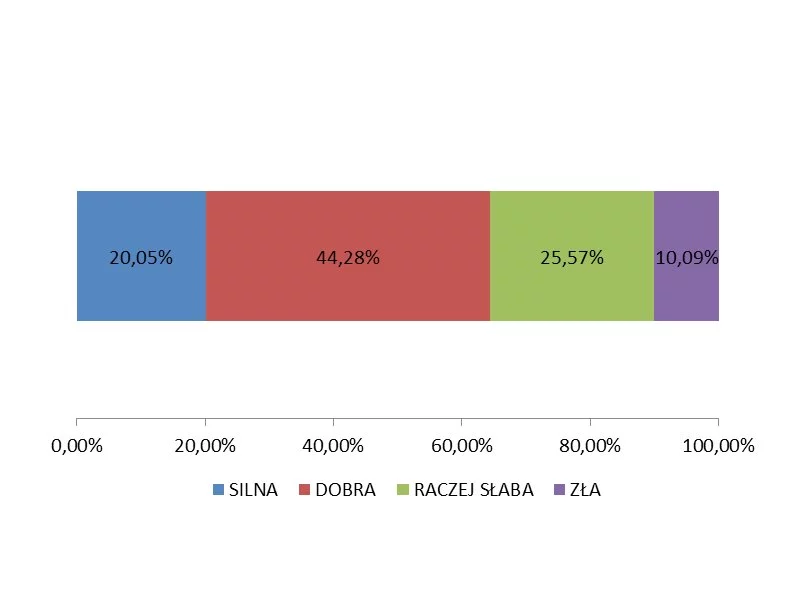

Pomimo jednych z najsurowszych w Unii Europejskiej przepisów antyzatorowych, wiele polskich małych i średnich firm ma poważny problem z utrzymaniem płynności finansowej. Segment wypracowujący niemal co drugą złotówkę polskiego PKB i zatrudniający prawie siedem milionów pracowników stale walczy o utrzymanie się na powierzchni, a opóźnienia w płatnościach stanowią dla niego poważne zagrożenie – eksperci szacują, że w ciągu najbliższego roku może upaść nawet 11 milionów europejskich przedsiębiorstw. Niepokoić może fakt, że mikro-, małe i średnie przedsiębiorstwa mają problem ze ściągnięciem należności nie tylko od podmiotów prywatnych, ale także od instytucji publicznych, a realny termin płatności przekracza termin umowny średnio aż o siedemnaście dni.

Urząd Komisji Nadzoru Finansowego (UKNF) zaostrzył warunki dotyczące przyznawania kredytów hipotecznych. Wprowadzone zmiany mają ograniczyć ryzyko kredytowe związane z rosnącymi w ostatnich miesiącach kosztami obsługi zadłużenia.

Zdarza się, że o problemach finansowych naszych bliskich dowiadujemy się dopiero wtedy, gdy odeszli. Już ten sam fakt jest wystarczająco trudny, a potem dowiadujemy się, że kochana babcia czy ciocia zostawiła w spadku nie tylko mieszkanie, czy zestaw rodzinnych sreber, ale również… długi! Co wtedy? Kluczowa jest wiedza, jakie są konsekwencje dla spadkobiercy, gdy świadomie rezygnuje z majątku, ale także i z konieczności spłaty nieswojego długu, a z czym musi się liczyć, gdy decyduje się przyjąć zadłużony spadek. Chociaż przyjęcie majątku z długiem może być wyzwaniem finansowym, to jednak bywają sytuacje, w których podjęcie tego ryzyka się opłaca. Dlaczego? Czy spłata odziedziczonego zadłużenia wygląda inaczej niż „zwykłego” długu? Ekspert Intrum odpowiada.

Producenci i sprzedawcy mebli mają 135,7 mln zł, a firmy drzewne już 216,3 mln zł przeterminowanych zobowiązań wpisanych do Krajowego Rejestru Długów. W ciągu ostatniego roku wyraźnie pogorszył się profil płatniczy tych przedsiębiorstw. W efekcie współpraca już z co czwartą firmą meblarską i co piątą drzewną wymaga od kontrahentów większej ostrożności.

Dzień Babci i Dziadka to dobra okazja, aby przyjrzeć się sytuacji finansowej seniorów. Rosnące koszty życia coraz częściej rozmijają się z wysokością świadczeń emerytalnych, co sprawia, że stabilność finansowa tej grupy bywa krucha. Potwierdzają to dane z najnowszego raportu Intrum European Consumer Payment Report 2025. 38 proc. przedstawicieli pokolenia boomers, czyli osób w wieku 62-80 lat deklaruje, że roczny dochód ich gospodarstwa domowego znajduje się poniżej średniej. Mimo ograniczonych możliwości finansowych pozostają oni jednak wyjątkowo zdyscyplinowani płatniczo: rachunki traktują priorytetowo i zadłużają się w ostateczności.

Alimenty to jedno z najczęściej poruszanych zagadnień w dziedzinie prawa rodzinnego. Ich celem jest zapewnienie odpowiedniej opieki i utrzymania dla dziecka, które znajduje się pod opieką jednego z rodziców lub opiekunów. W niniejszym artykule przedstawimy, jakie prawa i obowiązki wynikają z ustawy dotyczącej alimentów oraz jakie czynniki wpływają na ich wysokość.

Przedsiębiorco, masz długi w Zakładzie Ubezpieczeń Społecznych z tytułu należnych mu składek?

Według danych Biura Informacji Kredytowej z 5 stycznia 2023 roku, średnia wartość wnioskowanego kredytu mieszkaniowego w grudniu 2022 r. wyniosła 347,62 tys. zł i była niższa o 3,3% r/r. WIBOR trzymiesięczny (3M), który jest jednym z elementów oprocentowania kredytów, znajduje się na najniższym poziomie od lipca 2022 roku, dzięki czemu wysokość rat kredytowych zaczęła spadać. Według szacunków Lendi, po zmianie wskaźnika na WIRON, dla kredytu 400 000 zł, zaciągniętego na 30 lat, wysokość miesięcznej raty może się obniżyć o blisko 400 zł. Liczby te dają szansę na powolne odbicie na rynku kredytów hipotecznych.

Dla przedsiębiorców czas jest wartością równie cenną jak rentowność firmy. Nie da się go kupić, można go jednak oszczędzać. Nowoczesne aplikacje wspierające biznes i codzienne czynności, takie jak prowadzenie rozliczeń księgowych czy korespondencję elektroniczną, mogą wyraźne zmniejszyć liczbę godzin poświęcanych na zadania administracyjne. Z jakich udogodnień warto korzystać?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.