Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Po kilku ostatnich dniach solidnych wzrostów cen akcji na europejskim rynku oraz równoległego wzrostu wartości wspólnej waluty względem dolara, dziś przyszedł czas na lekką korektę spadkową tego ruchu.

Rynki finansowe na całym świecie z wielkim niepokojem, ale też i z nadzieją oczekują na wynik zaplanowanego na najbliższą niedzielę szczytu Unii Europejskiej. Kanclerz Niemiec co prawda zapowiada, że będzie on znaczącym krokiem naprzód w walce z kryzysem zadłużenia na Starym Kontynencie, ale dodaje też, że po nim nastąpią kolejne kroki, bo przecież problemów, które to narosły na przestrzeni dziesięcioleci nie da się rozwiązać w trakcie jednego spotkania.

Pierwsza w tym tygodniu sesja na światowym rynku akcji rozpoczęła się od zniżki, i to niestety wyraźnej. Inwestorzy zareagowali wyprzedażą walorów spółek na negatywne informacje, które popłynęły na parkiety ze wszystkich kluczowych zakątków globu. Przedstawione w piątek dane z amerykańskiego rynku pracy były wyraźnie słabsze niż oczekiwano (w czerwcu w amerykańskim sektorze pozarolniczym przybyło jedynie 18 tys. nowych miejsc pracy, najmniej od września, dane za kwiecień i maj skorygowano w dół – łącznie o 44 tys, a stopa bezrobocia wzrosła do poziomu 9,2%, najwyższego od grudnia), sobotnie doniesienia z Chin pokazały najwyższy odczyt inflacji od czerwca 2008 r. (+6,4% r/r, choć spodziewano się +6,2%), a również od piątku w kwestiach europejskiego kryzysu zadłużenia, najwięcej mówi się już nie tylko o Grecji, ale też o Włoszech.

Przedstawione dziś w nocy czasu polskiego dane makro z Chin zdołały wlać trochę optymizmu na globalne rynki akcyjne. Inwestorzy uwierzyli, że pomimo zacieśniania polityki monetarnej w Państwie Środka gospodarka tego kraju ma się dobrze i będzie pośrednio wspierać wzrost globalnej ekonomii. Produkcja przemysłowa w maju wzrosła o 13,3% i okazała się być wyższa niż oczekiwano (+13,1%), a inflacja za ten sam miesiąc ukształtowała się na zgodnym z prognozami poziomie 5,5%, najwyższym od prawie 3 lat.

Po złożeniu wniosku o kredyt hipoteczny następuje niecierpliwe oczekiwanie na decyzję i… nierzadko odmowa. Bank nie ma obowiązku informować, dlaczego zdecydował się odrzucić wniosek kredytowy. Jednak jest kilka czynników, które mogą negatywnie wpływać na decyzję instytucji kredytującej. Warto je znać, aby zaoszczędzić sobie rozczarowań i zastanowić się, jak poprawić zdolność kredytową.

Ostatnia w bieżącym tygodniu sesja jak na razie upływa pod mocne dyktando obozu byków.

Światowy rynek finansowy nadal pogrążony jest w oczekiwaniu na ostateczne już doniesienia z Grecji dotyczące zarówno tego czy akceptuje ona warunki konieczne do otrzymania drugiego pakietu pomocowego wartego oficjalnie 130 mld euro (choć nieoficjalnie mowa tu raczej o kwocie o 15 mld euro większej), jak i tego czy i w jaki sposób zdoła się ona porozumieć z prywatnymi wierzycielami vs. zamiany obligacji, co także jest kluczowe z punktu widzenia powyższego pakietu.

Zdolność kredytowa jest jednym z głównych czynników decydujących o przyznaniu kredytu. Nie ma uniwersalnego wzoru jej oceny, kredytodawcy dysponują bowiem własnymi algorytmami, pozwalającymi analizować sytuację finansową swoich klientów.

Pomimo piątkowych decyzji agencji Fitch Ratings i Moody's Investors Service oraz informacji dotyczącej śmierci północnokoreańskiego przywódcy Kim Dzong Ila, która to zdaniem wielu zwiększa ryzyko zaognienia się sytuację geopolitycznej w tym regionie Azji, otwarcie ostatniego przed Świętami Bożego Narodzenia tygodnia handlu na polskim rynku finansowym było udane.

Chcąc uzyskać kredyt spodziewamy się, że bank będzie miał wymagania dotyczące naszej kondycji finansowej. To jednak jedynie podstawa. Instytucje mogą także wymagać odpowiedniego zabezpieczenia kredytu. Eksperci Związku Firm Doradztwa Finansowego wyjaśniają, jakich form możemy się spodziewać wnioskując o zewnętrzne finansowanie.

„Dobry zwyczaj – nie pożyczaj!”. To stare porzekadło traci na aktualności w obliczu starania się o własne mieszkanie. Niewiele osób posiada bowiem wystarczającą ilość środków na zakup nieruchomości.

Część osób spłacających kredyt hipoteczny obawia się, co będzie w sytuacji utraty pracy. Dotyczy to zwłaszcza tych, którzy nie ubezpieczyli się na taki wypadek i nie posiadają zbyt wysokich oszczędności. Expander radzi, jak zabezpieczyć się przed taką sytuacją i co zrobić w momencie, gdy pracę stracimy

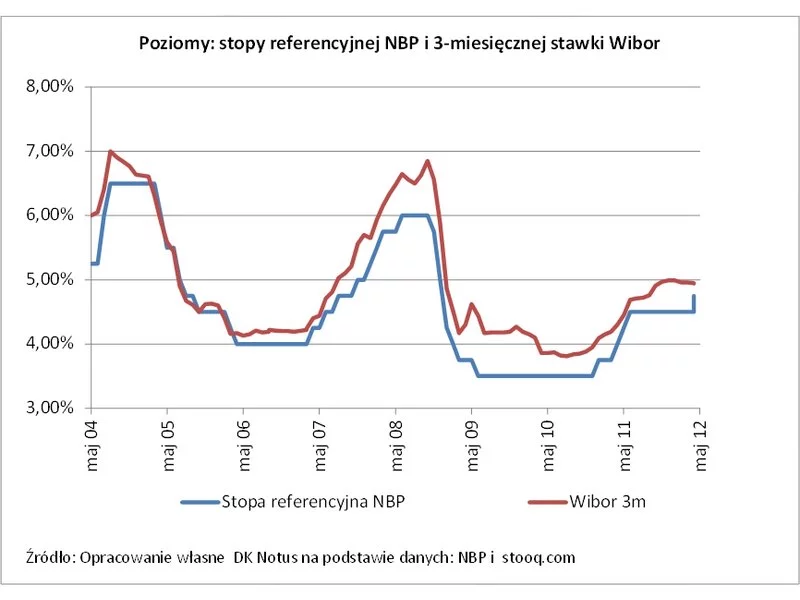

Stało się. Na zakończonym dziś dwudniowym posiedzeniu Rada Polityki Pieniężnej podniosła poziom stóp procentowych NBP o 25 pkt bazowych.

Dla inwestujących swoje środki na rynku kapitałowym rok 2011 obfitował w wiele burzliwych momentów spowodowanych nieprzewidywalnymi wydarzeniami.

Czy można uzyskać kredyt w miesiąc? Teoretycznie to możliwe, ale w praktyce trwa to znacznie dłużej. Przeciętnie od złożenia wniosku do podpisania umowy kredytowej należy czekać około 5 tygodni. Świadomość tego powinny mieć osoby, które planują zakup nieruchomości i w związku z tym należy zawrzeć w umowach przedwstępnych odpowiednie terminy.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.