Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Przedstawione dziś przez GUS dane o lipcowej inflacji, która to okazała się być niższą zarówno od tej oczekiwanej, jak i od tej zanotowanej w czerwcu są pozytywne z punktu widzenia zadłużonych w naszej walucie, w tym z racji skali przede wszystkim tych spłacających raty kredytów mieszkaniowych.

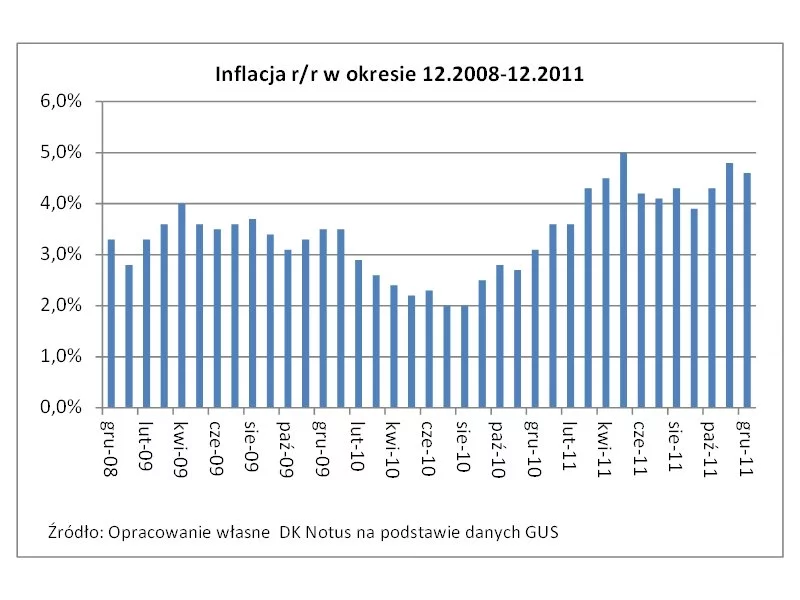

Przedstawione dziś przez GUS dane o grudniowej, 4,6% inflacji pokryły się z szerokimi oczekiwaniami rynku oraz pokazały, że od listopada obniżyła się ona o 0,2 pkt proc.

Rosnąca inflacja, a co za tym idzie, rosnące stopy procentowe, wpływają na wysokość rat kredytowych, co spędza sen z oczu obecnych kredytobiorców. Osoby dopiero rozważające zaciągnięcie kredytu zapewne też mają wątpliwości i zastanawiają się, czy to na pewno odpowiedni moment na podjęcie takich kroków. Ronald Szczepankiewicz, ekspert finansowy z firmy Lendi, przygotował poradnik, który powinien rozwiać wiele z nich.

Kto organizował wesele, ten wie, że nie jest to mały wydatek, jeżeli chce się spełnić ambicje (swoje i rodziny!) o pięknej i nieskromnej uroczystości. A rekordowo wysoka inflacja nie ułatwia zadania. Wedding plannerzy szacują, że koszt zorganizowania wesela w tzw. w średnim standardzie na 100 gości w ciągu 2 ostatnich lat wzrósł o przeszło 30%. Jeżeli chodzi o Warszawę, koszt przygotowania takiej uroczystości kosztuje średnio 75 tys. zł[1]. Niektórzy, by zrealizować marzenie o ślubie jak z bajki, zaciągają jedno, a nierzadko kilka zobowiązań.

Szalejąca inflacja i wciąż rosnące stopy procentowe sprawiły, że raty kredytów hipotecznych od października zeszłego roku znacząco wzrosły w bardzo krótkim czasie. Przykładowo, rata kredytu zaciągniętego jesienią 2021 r. na kwotę 300 tys. na 25 lat, wzrosła obecnie o 1250 zł[1]. To spowodowało, że wielu kredytobiorcom coraz trudniej jest udźwignąć spłatę zobowiązania.

Przedstawione przez GUS dane o majowej, najniższej od 15 miesięcy, inflacji są pozytywne z punktu widzenia zadłużonych w naszej walucie, w tym racji skali przede wszystkich tych spłacających raty kredytów mieszkaniowych zaciągniętych w polskich złotych.

Przedstawione przez Główny Urząd Statystyczny dane o lutowej inflacji pokazały większy od spodziewanego wzrost cen konsumenckich.

Kwiecień był już czwartym z rzędu miesiącem z realnym ujemnym oprocentowaniem założonych rok wcześniej lokat. Choć nominalnie na zdeponowanych w kwietniu 2010 r. na okres 12 miesięcy środkach finansowych zarobiliśmy średnio 4,4%, to realnie, tj. po odjęciu od tego zysku podatku Belki oraz po skorygowaniu go następnie o wskaźnik inflacji, straciliśmy na nich 0,94% - najwięcej od października 2008 r.

Z dniem 21 lipca 2025 r. formalnie wygasł program dopłat do kredytów hipotecznych. W opinii ekspertów to nie tylko techniczny koniec jednego z rządowych instrumentów wsparcia mieszkaniowego, ale także ważny sygnał dla rynku finansowego i kredytobiorców. W obliczu zmieniającego się otoczenia gospodarczego i prawnego, wielu klientów banków staje dziś przed trudnymi decyzjami dotyczącymi obsługi swoich zobowiązań.

Niemal czterech na dziesięciu Polaków oczekuje od pracodawcy kart podarunkowych jako dodatku do pensji. Eksperci z firmy Amilon zauważają, że takie benefity pozapłacowe to skuteczny sposób na jesienne zmotywowanie pracowników. Zwłaszcza że ci często deklarują, że czują się niedocenieni.

Może się wydawać, że osoby młode, należące do pokolenia Z, żyją chwilą i bez zastanowienia zaciągają zobowiązania na rzeczy, które nie są im niezbędne do życia, przez co często popadają w finansowe tarapaty. Z drugiej strony mamy polskich seniorów, którzy w większości pobierają niskie emerytury. Czy to oni lub generacja Z mają największe długi? Okazuje się, że nie. Raport InfoDług pokazuje, że pokolenie X – 45-54 latków – ma najwyższe średnie zadłużenie na osobę i najwyższą kwotę długów. Najwięcej zadłużonych osób należy do pokolenia Y – mających 35-44 lat. Problemy finansowe osób w tym wieku potwierdzają dane KRD – z 5 tys. zadłużonych, którzy ogłosili upadłość konsumencką w III kwartale 2023 r., największą grupę stanowili ci, którzy mają od 36 do 45 lat.

8 marca obchodzimy Dzień Kobiet. Z tej okazji przyjrzeliśmy się, jak wygląda sytuacja finansowa płci pięknej w Polsce. Często spotykanym mitem jest to, że kobiety są bardziej rozrzutne i łatwiej popadają w zadłużenie. Tymczasem z danych Intrum wynika, że niechlubne pierwsze miejsce wśród osób z zaległościami zajmują mężczyźni, którzy stanowią 64 procent tej grupy. Średnia wartość przeterminowanych zobowiązań w przypadku kobiet jest o ponad 1500 zł niższa niż u panów. Ponadto na sytuację finansową kobiet w Polsce wpływa wiele czynników. Wśród nich są między innymi: samotne macierzyństwo, przebieg kariery zawodowej, a nawet przemoc ekonomiczna, która jak się okazuje może dotyczyć nawet 77 proc. kobiet dotkniętych przemocą w rodzinie.

Do iksów zalicza się osoby, które urodziły się między 1965 a 1980 rokiem. Właśnie ta generacja jest wskazywana jako bardziej pracowita i zdeterminowana w dążeniu do celu. Często są oni skoncentrowani na karierze, a ich motywacją jest awans. Wydawałoby się, że te cechy sprzyjają utrzymaniu finansów w dobrej kondycji. Ale czy tak jest?

Dynamika wzrostów sprzedaży na rynku kredytów mieszkaniowych, którą odnotowano już w pierwszych miesiącach 2023 roku, wciąż nie słabnie. Według danych pośredników zrzeszonych w Związku Firm Pośrednictwa Finansowego (ZFPF), w drugim kwartale bieżącego roku sprzedano hipotek o wartości 6 310,35 mln złotych, co daje imponujący wzrost o ponad 47% w porównaniu z wynikami z zeszłego kwartału.

Blisko 22% Polaków nie ma żadnych oszczędności. Ponad 24% posiada mniej niż 5 tys. zł. Wielu nie ma środków na niespodziewane wydatki, a zarządzanie budżetem domowym przychodzi im z niemałym trudem. Muszą podołać bieżącym kosztom utrzymania, a z drugiej strony przygotować się na niecodzienne koszty związane z naprawą auta, chorobą czy koniecznością wymiany urządzenia domowego.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.