Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Rosnąca globalnie inflacja zdaje się coraz bardziej ważyć na decyzjach inwestycyjnych uczestników akcyjnych rynków giełdowych. W czwartek o godz. 10:29 paneuropejski indeks STOXX Europe 600 zniżkował o 0,23%, a najszerszy wskaźnik warszawskiego parkietu, czyli WIG, szedł w dół o 0,26%.

Wydatki na oprogramowanie dla firm stale rosną. Analitycy Gartnera twierdzą, że w 2022 roku światowe nakłady na IT zwiększą się o 4 proc. wobec 2021 r. i wyniosą, bagatela, 4,43 biliona dolarów! Wysoka inflacja ma znaczący wpływ na rosnące koszty oprogramowania i usług informatycznych.

Rada Polityki Pieniężnej wbrew opiom analityków na ostatnim posiedzeniu zdecydowała o pozostawieniu stóp procentowych na niezmienionym poziomie. RPP od obniżki stóp procentowych powstrzymała zbyt wysoka inflacja.

W Polsce w 2023 roku odbyło się aż 7814 licytacji komorniczych nieruchomości. Jest to największa ilość od pięciu lat. Ich rosnąca popularność pokazuje, że coraz więcej Polaków jest zainteresowanych taką metodą zakupu. Dlaczego tak się dzieje? Niewątpliwie, wpływ na to mają obecne kwoty, jakie trzeba zapłacić za nieruchomość. W ostatnich latach, w Polsce obserwowaliśmy nie tylko dużą inflację, lecz także ogromny wzrost cen za metr kwadratowy. To sprawia, że licytacje komornicze stanowią dla kupujących okazję, by nabyć nieruchomość w niższej cenie. Jednak zanim zdecydujemy się na takie rozwiązanie warto poznać kilka istotnych szczegółów, by wiedzieć na co tak właściwie się decydujemy.

Wczorajsze plotki dotyczące tego, że w marcu inflacja w Chinach wzrosła bardziej niż się tego oficjalnie oczekuje, sprawdziły się w 100%. Dziś okazało się, że w trzecim miesiącu br. ceny konsumenckie w Państwie Środka poszły w górę r/r o 5,4% tj. w najszybszym tempie od 2008 r. i mocnej od prognoz na poziomie 5,2%, ale też zgodnie z czwartkowymi pogłoskami na poziomie 5,3%-5,4%.

Przedstawione dziś przez Główny Urząd Statystyczny dane o styczniowej inflacji mocno zaskoczyły analityków. W pierwszym miesiącu tego roku wskaźnik cen towarów i usług konsumpcyjnych wzrósł bowiem w ujęciu r/r, aż o 3,8%, najsilniej od kwietnia 2009 r. Dla porównania, w grudniu ubiegłego roku inflacja wyniosła 3,1%, a na rynku spodziewano się, że tym razem będzie ona równa 3,3%-3,4%.

O kredycie hipotecznym słyszeli (prawie) wszyscy – nawet te osoby, które nigdy nie starały się o środki na zakup własnych „czterech kątów”. Podwyżki stóp procentowych, wysoka inflacja, nowe zasady wyliczania zdolności kredytowej – te i inne wydarzenia sprawiły, że w ostatnich miesiącach o wspomnianym rodzaju finansowania było szczególnie głośno. Zupełnie inna sytuacja dotyczy pożyczki hipotecznej. Stosunkowo niewiele osób dokładanie zna ten produkt. Eksperci Związku Firm Pośrednictwa Finansowego (ZFPF) wyjaśniają, kiedy warto zdecydować się na pożyczkę hipoteczną, jakie są zasady jej udzielania i czy z kredytem hipotecznym wiąże ją tylko nazwa, czy zbieżności jest więcej.

Przedstawione przez GUS i przez NBP dane o marcowej inflacji oraz podaży pieniądza pokazują, że wzrost cen konsumenckich wyhamował rok do roku.

Przedstawione dziś przez GUS dane o lipcowej inflacji, która to okazała się być niższą zarówno od tej oczekiwanej, jak i od tej zanotowanej w czerwcu są pozytywne z punktu widzenia zadłużonych w naszej walucie, w tym z racji skali przede wszystkim tych spłacających raty kredytów mieszkaniowych.

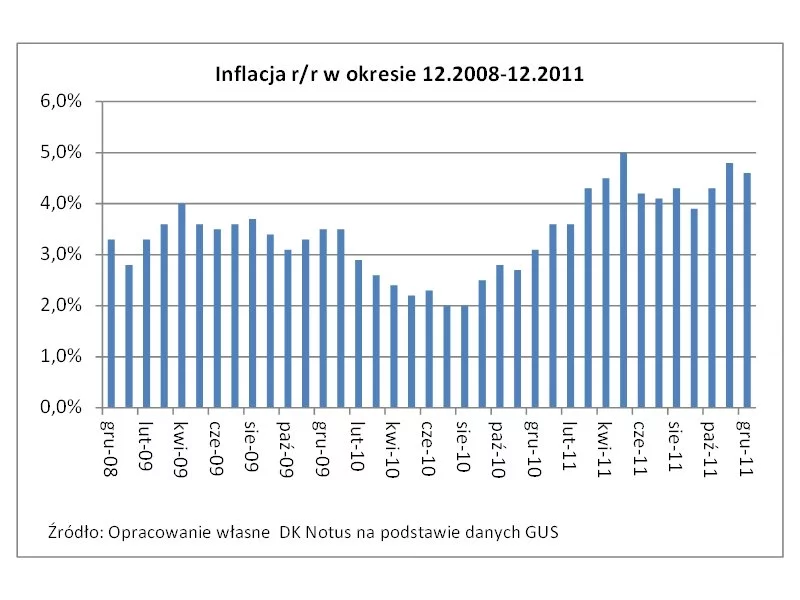

Przedstawione dziś przez GUS dane o grudniowej, 4,6% inflacji pokryły się z szerokimi oczekiwaniami rynku oraz pokazały, że od listopada obniżyła się ona o 0,2 pkt proc.

Kto organizował wesele, ten wie, że nie jest to mały wydatek, jeżeli chce się spełnić ambicje (swoje i rodziny!) o pięknej i nieskromnej uroczystości. A rekordowo wysoka inflacja nie ułatwia zadania. Wedding plannerzy szacują, że koszt zorganizowania wesela w tzw. w średnim standardzie na 100 gości w ciągu 2 ostatnich lat wzrósł o przeszło 30%. Jeżeli chodzi o Warszawę, koszt przygotowania takiej uroczystości kosztuje średnio 75 tys. zł[1]. Niektórzy, by zrealizować marzenie o ślubie jak z bajki, zaciągają jedno, a nierzadko kilka zobowiązań.

Szalejąca inflacja i wciąż rosnące stopy procentowe sprawiły, że raty kredytów hipotecznych od października zeszłego roku znacząco wzrosły w bardzo krótkim czasie. Przykładowo, rata kredytu zaciągniętego jesienią 2021 r. na kwotę 300 tys. na 25 lat, wzrosła obecnie o 1250 zł[1]. To spowodowało, że wielu kredytobiorcom coraz trudniej jest udźwignąć spłatę zobowiązania.

Przedstawione przez GUS dane o majowej, najniższej od 15 miesięcy, inflacji są pozytywne z punktu widzenia zadłużonych w naszej walucie, w tym racji skali przede wszystkich tych spłacających raty kredytów mieszkaniowych zaciągniętych w polskich złotych.

Przedstawione przez Główny Urząd Statystyczny dane o lutowej inflacji pokazały większy od spodziewanego wzrost cen konsumenckich.

Kwiecień był już czwartym z rzędu miesiącem z realnym ujemnym oprocentowaniem założonych rok wcześniej lokat. Choć nominalnie na zdeponowanych w kwietniu 2010 r. na okres 12 miesięcy środkach finansowych zarobiliśmy średnio 4,4%, to realnie, tj. po odjęciu od tego zysku podatku Belki oraz po skorygowaniu go następnie o wskaźnik inflacji, straciliśmy na nich 0,94% - najwięcej od października 2008 r.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.