Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Procesy cywilne o odzyskanie długu potrafią ciągnąć się latami, bo czasu ich trwania nie ogranicza żaden przepis prawa. W tym okresie sytuacja finansowa dłużnika może się pogorszyć, co utrudnia odzyskanie pieniędzy nawet po pomyślnym dla nas wyroku. By uniknąć tej sytuacji, wierzyciel może wystąpić z wnioskiem o zabezpieczenie roszczenia. Co warto wiedzieć na ten temat?

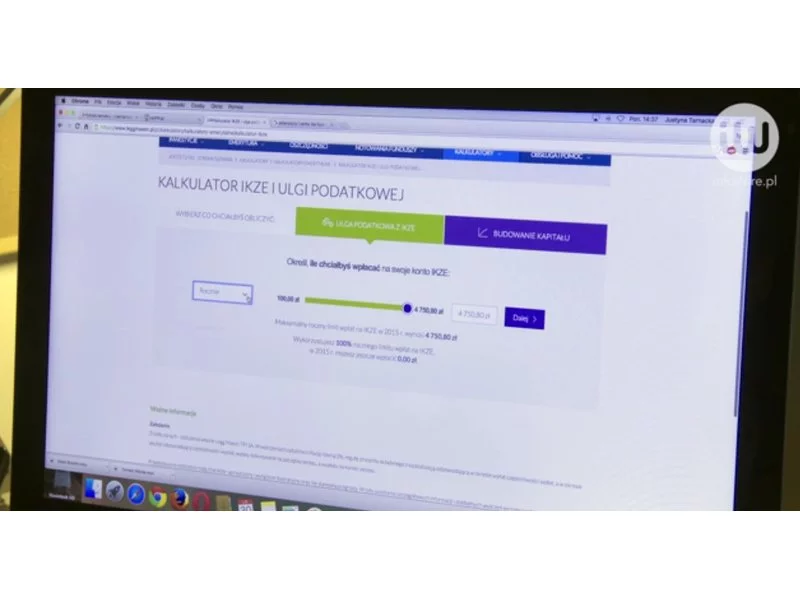

Polski Ład 3.0, wzrost minimalnego wynagrodzenia, brak amortyzacji nieruchomości mieszkalnych, wzrost składek ZUS – to jedynie kilka ze zmian, jakie wprowadza ustawodawca na 2023 rok.

W Polsce starość często budzi negatywne skojarzenia. Powodem takiego stanu rzeczy jest fakt, że emerytury Polaków często nie pozwalają zaspokoić ich podstawowych potrzeb. Niestety, prognozy nie są optymistyczne – według ekspertów Związku Firm Doradztwa Finansowego będzie jeszcze gorzej. Przyszłe emerytury będą stanowić 30 – 40 procent ostatnich zarobków. Posiadacze nieruchomości, mogą się jednak przed tym zabezpieczyć.

Istnieje niewiele zawodów, wokół których narosło aż tak wiele mitów, jak w przypadku profesji komornika. Niestety, przede wszystkim uderzają one w same osoby zadłużone, które unikając komornika, pogarszają swoją sytuację finansową. Komornik może pojawić się na naszej drodze, jeżeli przez dłuższy czas będziemy zwlekać ze spłatą zaległego długu i nasza sprawa zostanie oddana w ręce sądu – to fakt.

Eksperci obliczyli, że wystarczy odkładać 200 zł miesięcznie, aby uzyskać emeryturę wyższą o 2000 zł. Warto więc zacząć oszczędzać, bo wszystko wskazuje na to, że w przyszłości nasze emerytury będą bardzo niskie.

Rezerwy na zobowiązania oraz odpisy aktualizujące wartość należności lub zapasów należą do tzw. kategorii szacunkowych, ponieważ ich wyliczenie nie opiera się na rzeczywistych danych, ale na pewnych przyjętych założeniach.

Osoby w wieku 60+ stają się coraz liczniejszą grupą w naszym kraju. Szacuje się, że do 2050 r. w Polsce może być nawet aż blisko 14 mln ludzi w tym wieku, co oznacza, że ponad 40% naszego społeczeństwa będzie zaliczać się do seniorów.

Dzięki rozwojowi medycy i techniki żyjemy coraz dłużej. Ma to wpływ na demografię – Europa bardzo szybko się starzeje, a Polska nie jest w tym przypadku wyjątkiem.

Zaległe długi młodych Polaków, czyli osób w wieku od 18-24 lat przekraczają obecnie ponad 1 mld zł[1]. Ponad 125 tysięcy osób[2], które właśnie wchodzą w dorosłe życie, zamiast zaczynać je od czystej karty, musi zmierzyć się już problemami finansowymi. Sytuację dodatkowo pogarsza fakt, że to właśnie w tej grupie wiekowej korona-kryzys spowodował największy spadek dochodów.

Dzieci dziedziczą długi po zmarłych rodzicach. Nie tak dawno temu ten temat był szeroko poruszany w mediach.

Osoby pracujące w krajach Unii Europejskiej, Norwegii, Islandii, Liechtensteinie i Szwajcarii mogą ubiegać się o przyznanie zagranicznego świadczenia emerytalnego. Trzeba jedynie złożyć wniosek.

Nawet połowa obecnych 20- i 30-latków po przejściu na emeryturę będzie otrzymywała świadczenia niższe niż 500 zł miesięcznie.

Sytuacja obecnych, a tym bardziej przyszłych emerytów w Polsce nie jest kolorowa. Jednak jak przekonuje Dariusz Lewandowski z Domu Kredytowego Notus – Od narzekania na system emerytalny nie będziemy bogatsi.

Osobom, które wykonywały pracę w szczególnych warunkach lub o szczególnym charakterze, jeszcze przed osiągnięciem powszechnego wieku emerytalnego przysługuje specjalne świadczenie pieniężne – emerytura pomostowa.

W tym roku ok. 100 000 kredytów udzielonych we frankach ma 10 rocznicę spłaty. Średnia wysokość zaległości w momencie ich zaciągnięcia wynosiła ok. 220 tys. zł. Z wyliczeń Expandera wynika, że obecnie zadłużenie dla takiego kredytu to ok. 270 tys. zł. Niestety, nic nie wskazuje na to, że spadnie istotnie w najbliższym czasie.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.