Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Kredyt mieszkaniowy tylko na pozór jest produktem takim samym w każdym banku. Jednak nawet przy identycznym oprocentowaniu i prowizji, często będą to skrajnie różne oferty.

Od 22 lipca obowiązują nowe zasady udzielania kredytów hipotecznych. Te najważniejsze to: skrócenie czasu oczekiwania na otrzymanie decyzji o przyznaniu finansowania i większa transparentność przedstawianych ofert.

Liczba nowych umów o kredyt mieszkaniowy wciąż bardzo niska mimo korzystnego poziomu stóp procentowych. Zdolność kredytowa i koszt kredytu utrzymują się na stałym poziomie.

Niskie stopy procentowe i zmiany w procedurach udzielania kredytów hipotecznych sprawiają, że stają się one coraz bardziej dostępne. Uruchomienie programu Mieszkanie dla Młodych dodatkowo wpłynie na wzrost ich sprzedaży.

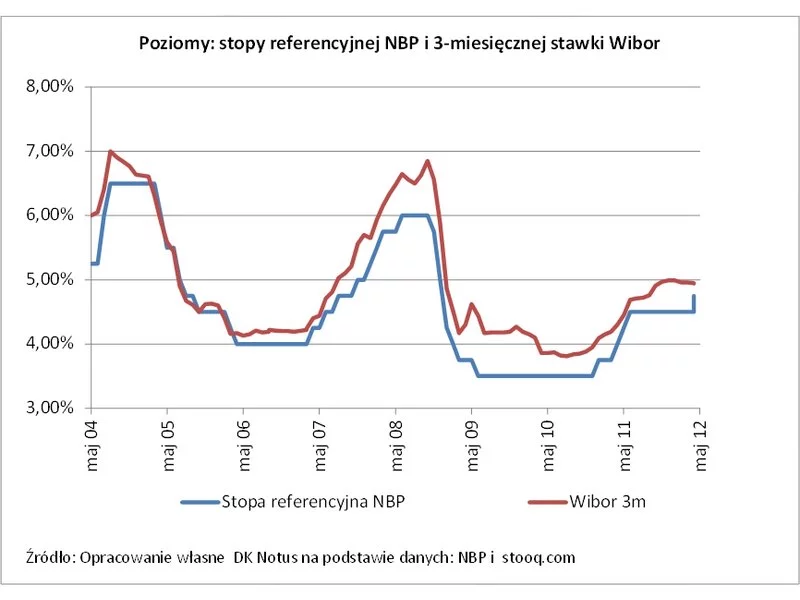

Rada Polityki Pieniężnej, podobnie jak przed miesiącem, obniżyła stopy procentowe o 0,25 pkt. proc. To bardzo dobra informacja zarówno dla osób, które spłacają kredyty w złotych, jak tych, którzy dopiero zamierzają się zadłużyć.

Przedstawione dziś przez GUS dane o lipcowej inflacji, która to okazała się być niższą zarówno od tej oczekiwanej, jak i od tej zanotowanej w czerwcu są pozytywne z punktu widzenia zadłużonych w naszej walucie, w tym z racji skali przede wszystkim tych spłacających raty kredytów mieszkaniowych.

Początek wakacji okazał się dobrym momentem na zaciągniecie kredytu hipotecznego. Trzyosobowa rodzina mogła w lipcu otrzymać kredyt o prawie 15 tysięcy złotych wyższy niż miesiąc wcześniej.

Rok 2012 upłynął pod znakiem zaostrzania polityki banków wobec kredytobiorców i spadających cen mieszkań. Ostatecznie zakończył się również program dopłat do kredytów „Rodzina na Swoim”, który wielu Polakom umożliwił zakup pierwszego, własnego M. Na kolejne wsparcie od rządu będziemy musieli jeszcze zaczekać, bowiem start „Mieszkania dla Młodych”, który ma zastąpić RnS planowany jest dopiero w 2014 roku.

„Mieszkanie dla Młodych”, Rekomendacja S, obowiązkowy wkład własny, obniżka stóp procentowych, wzrost zdolności kredytowej, to główne tematy, które zdominowały rozmowy kredytobiorców. Czy w takim samy stopniu zdominowały rynek kredytów mieszkaniowych i wpłynęły na jego kształt?

Stało się. Na zakończonym dziś dwudniowym posiedzeniu Rada Polityki Pieniężnej podniosła poziom stóp procentowych NBP o 25 pkt bazowych.

Niskie stopy procentowe i taniejący kredyt to znaki, pod którymi upłynął rok 2013. Dzięki decyzjom Rady Polityki Pieniężnej kredytobiorcy zaoszczędzili nawet kilkaset złotych miesięcznie. Równie niskiego oprocentowania możemy spodziewać się w nadchodzącym 2014 roku.

Według badań „Polityki“ co drugi pełnoletni obywatel Polski ma lub miał kredyt albo pożyczkę w banku. Ten fakt szczególnie dobrze widać w większych miastach. Kraków, Warszawa czy Wrocław, mieszcząc w sobie filie różnorodnych banków, kuszą potencjalnych klientów szybką gotówką od ręki, a centra handlowe oferują raty „0%“.

Analiza zdolności kredytowej Domu Kredytowego Notus i MarketMoney.pl

Przedstawione przez Główny Urząd Statystyczny dane o lutowej inflacji pokazały większy od spodziewanego wzrost cen konsumenckich.

Kredyt hipoteczny to zobowiązanie na lata. Jego wybór nie jest więc łatwy. Wiele osób kieruje się w nim wyłącznie niskim oprocentowaniem, bądź wybiera bank, który przyzna im najwyższą zdolność kredytową. Istnieje jednak wiele czynników, na które warto zwrócić uwagę. W przyszłości znacznie ułatwią regularną spłatę rat.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.