Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

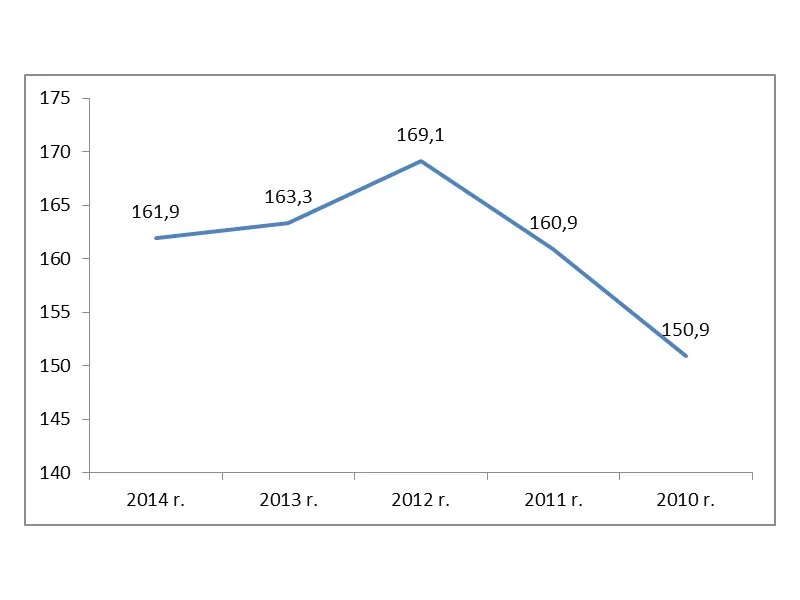

W Polsce jest obecnie aż 2,66[1] mln osób, które nie radzą sobie ze spłatą zaciągniętych długów, a ich zaległości wynoszą łącznie aż 72,5 mld zł[2]. Te dane mogą przerażać.

Mija właśnie rok od uruchomienia rządowego serwisu e-budownictwo. Budowa domu bez wychodzenia z domu powoli staje się faktem. Nie trzeba już z plikiem dokumentów składać wizyty w inspektoracie nadzoru budowlanego, ponieważ coraz więcej spraw można załatwić online przy użyciu podpisu elektronicznego. Pełna cyfryzacja administracji budowlanej ma nastąpić do 2022 r.

Kredyt hipoteczny jest jedną z najpopularniejszych form finansowania zakupu nieruchomości.

Budowa domu jest wyzwaniem nie tylko pod względem samego procesu budowania i wykańczania, ale również jeśli chodzi o uzyskanie atrakcyjnego kredytu.

Dyrektywa unijna z 2014 roku w zakresie fakturowania elektronicznego w zamówieniach publicznych nakłada na podmioty z krajów członkowskich obowiązek akceptowania i przetwarzania faktur elektronicznych.

W kontekście obecnych transformacji w polskim prawie czy systemie podatkowym oraz bieżącej sytuacji geopolitycznej zarządzanie biurem rachunkowym może być coraz trudniejsze.

Dwa lata funkcjonowania w pandemicznej rzeczywistości odcisnęło piętno na europejskich gospodarkach.

Większa dostępność kredytów hipotecznych niż w 2022 roku, możliwość znalezienia okazji zakupowych. Zdaniem Ekspertów finansowych Credipass te zjawiska zdominują w 2023 roku rynek, który będzie powoli wychodził z dołka.

Kredyt hipoteczny zwykle zaciągamy na kilkadziesiąt lat. Często zdarza się, że w tym okresie zmienia się nasza sytuacja kredytowa. Warunki, które kilka lat temu wydawały się nam atrakcyjne, także mogą już takimi nie być. Expander radzi, jak zmienić warunki spłacanego kredytu, by były one dla nas korzystniejsze.

Zgodnie z oczekiwaniami rynku Rada Polityki Pieniężnej nie zmieniła stóp procentowych. Oznacza to, że kredytobiorcy dalej mogą cieszyć się z niskiej raty kredytu, a taki stan rzeczy pozostanie prawdopodobnie co najmniej do końca tego roku.

Do końca czerwca przedsiębiorcy mają czas na to, by dopełnić wszelkich zaległych obowiązków rejestracyjnych w Krajowym Rejestrze Sądowym.

Coraz wyższa rata kredytu hipotecznego, debet na koncie, spłata pożyczki zaciągniętej na zakup nowej lodówki i jeszcze ta karta kredytowa… Spłata zaciągniętych zobowiązań zaczyna Cię przerastać? Boisz się, że lada moment przestaniesz płacić na czas? Pomyśl o konsolidacji zadłużenia i połącz zobowiązania w jedno „nowe”. Dzięki wynegocjowaniu atrakcyjnych warunków spłaty kredytu konsolidacyjnego nierzadko udaje się obniżyć wysokość kwoty, którą co miesiąc musimy zwracać bankom. Skorzystanie z konsolidacji ułatwia panowanie nad domowymi finansami i pozwala uniknąć wpadnięcia w spiralę zadłużenia. Czy jednak są sytuacje, w których sięgnięcie po konsolidację nie jest dobrym pomysłem? Podpowiadamy!

Mniejsza dostępność kredytów hipotecznych przy równoczesnym pobudzaniu apetytu na mieszkania poprzez ustawę o gwarantowanym kredycie hipotecznym. Zdaniem ekspertów kredytowych Gold Finance te dwa zjawiska zdominują rok 2022.

Młodzi ludzie dawno nie mieli tak utrudnionego startu w dorosłość - według danych Ministerstwa Pracy w Polsce stanowią oni największą grupę bezrobotnych. Mimo że mają duże aspiracje i kończą studia wyższe nie mogą odnaleźć się na rynku pracy. Coraz później się usamodzielniają i długo tkwią na „garnuszku” rodziców. Zdaniem ekspertów Związku Firm Doradztwa Finansowego (ZFDF) potrzebne jest nowe narzędzie, które umożliwi młodym ludziom zaciągnięcie kredytu hipotecznego i zakup własnego „M”.

Obecna sytuacja związana z wprowadzeniem stanu epidemicznego w związku z zagrożeniem wywołanym przez koronawirusa w Polsce oraz w pozostałych państwach Unii Europejskiej nie sprzyja gospodarce, w tym przemysłowi.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.