Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Wraz z początkiem 2025 roku w życie wejdą nowe regulacje, które wpłyną na funkcjonowanie przedsiębiorstw w Polsce. Dostosowanie się do zmian będzie kluczowe, szczególnie dla małych i średnich przedsiębiorstw (MŚP), które muszą przygotować się na nowe wyzwania. Radca prawny Maria Kobryń z Kancelarii Blueshell Legal wyjaśnia jakie najważniejsze zmiany prawne czekają na przedsiębiorców w 2025 roku.

Mamy zaszczyt zaprosić Państwa na szkolenie pt. Opodatkowanie akcyzą wyrobów węglowych w 2013r. po nowelizacji ustawy o podatku akcyzowym, które odbędzie się 26 września 2013 roku w Golden Floor Plaza, Budynek Millenium Plaza, Al. Jerozolimskie 123 A, Warszawa.

Szanowni Państwo, mamy zaszczyt zaprosić Państwa na szkolenie pt: PODATKI W PIGUŁCE (Podatek CIT, Samochód w firmie, Podatek VAT), które odbędzie się w dniach 11 – 13 czerwca 2014 r. w Kołobrzegu w Hotel AQUARIUS SPA*****.

25 lipca 2025 r. sejm uchwalił ustawę, która wprowadza na rynek Krajowy System e-Faktur (KSeF). Zgodnie z nowymi zasadami, od 1 lutego 2026 roku duże firmy, których sprzedaż przekracza 200 milionów złotych, będą musiały wystawiać faktury przez KSeF. Mniejsze przedsiębiorstwa dołączą do tego obowiązku trochę później – od 1 kwietnia 2026 roku. Kto i od kiedy będzie musiał realnie obsługiwać faktury przez KSeF?

Zakończyły się konsultacje publiczne projektu ustawy zmieniającej Kodeks spółek handlowych oraz niektórych innych ustaw. Projekt przewiduje wprowadzenie pojęcia grupy spółek jako kwalifikowanego stosunku dominacji i zależności pomiędzy spółkami, uzależnionego od istnienia wspólnej strategii gospodarczej, odmiennego od „zwykłego” stosunku dominacji i zależności.

W dniach 24-25.04.2023r. odbędzie się organizowany przez firmę MMC Polska warsztat online dotyczący aktualnych wyzwań w zakresie AML. Sytuacja geopolityczna i gospodarcza wymusza na przedsiębiorstwach wiele działań przeciwdziałających praniu pieniędzy.

Polskie firmy budowlane i branż pokrewnych realizują szereg usług poza granicami kraju – od budowy mieszkań, dróg i obiektów hydrotechnicznych, przez montaż magazynów, fabryk i linii produkcyjnych, renowację zabytków i usługi instalacyjne aż po budowę statków i elektrowni atomowych. Już niedługo. Zmiany w unijnej dyrektywie o delegowaniu pracowników sprawią, że ich usługi staną się za granicą niekonkurencyjne.

Rządowa nowelizacja zakładająca wprowadzenie szeregu ograniczeń w obrocie ziemią rolną wchodzi w życie 30 kwietnia 2016 roku. Przewidziane regulacje mają z założenia na celu ograniczenie dostępu do ziemi dla obcokrajowców, osób spekulujących ich ceną oraz podmiotów, które chciałyby wykorzystać ziemię na cele inne niż rolne.

1 lipca 2015 roku nastąpiła wielka zmiana w polskiej procedurze karnej. Odtąd uprawnienia radców prawnych zostały zrównane z uprawnieniami procesowymi adwokatów.

Prowadzenie działalności budowlanej w Niemczech wiąże się z dodatkowymi obowiązkami podatkowymi, które dla wielu przedsiębiorców z Polski są zaskoczeniem. Jednym z nich jest Bauabzugsteuer – specyficzna forma zabezpieczenia podatkowego, która może znacząco wpłynąć na płynność finansową firmy. Dobra wiadomość jest taka, że w wielu przypadkach podatek ten można odzyskać lub w ogóle uniknąć jego potrącania.

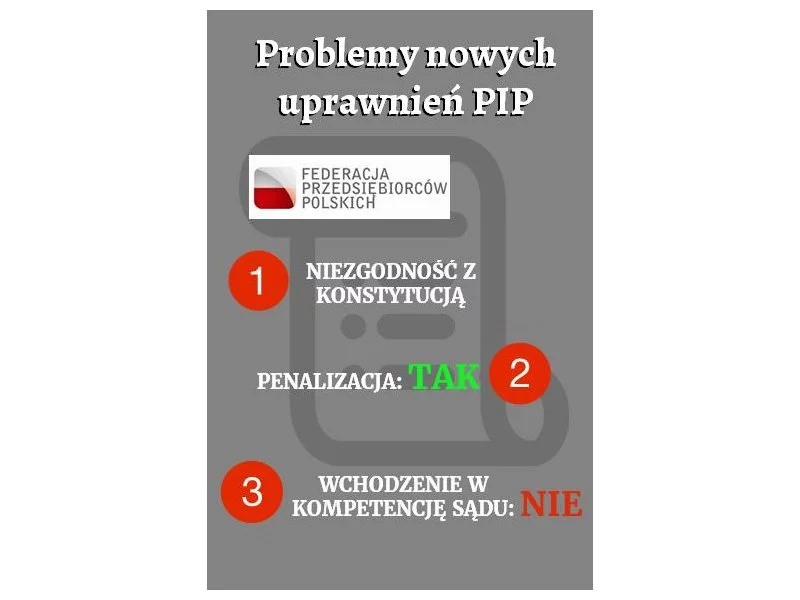

Planowane zwiększenie uprawnień Państwowej Inspekcji Pracy wzbudza wiele wątpliwości.

Nowelizacja ustawy o podatku dochodowym od osób prawnych oraz ustawy o podatku dochodowym od osób fizycznych wprowadzi obowiązek opodatkowania dochodu jednostek nazywanych zagranicznymi spółkami kontrolowanymi.

Polskie firmy wdrażają sztuczną inteligencję w finansach szybciej, niż poznają reguły jej stosowania. Niemal dwie trzecie z nich korzysta już z narzędzi AI w obsłudze płatności, ale tylko 36% deklaruje dobrą znajomość unijnego rozporządzenia o sztucznej inteligencji (AI Act). To luka, która już wkrótce może oznaczać realne ryzyko: od sierpnia 2026 r. przepisy AI Act zaczną w pełni obowiązywać, a polski nadzór nad sztuczną inteligencją dopiero się formuje.

Na mocy przepisów Polskiego Ładu ustawodawca postanowił wprowadzić pojęcie grupy VAT. Dzięki temu rozwiązaniu możliwa stanie się konsolidacja wyniku podatkowego grupy kapitałowej. Czy jest to krok w dobrym kierunku?

Wiele małych i średnich przedsiębiorstw rozpoczyna swoją działalność od uproszczonej księgowości. Dlaczego? Ponieważ to rozwiązanie jest wygodne, tańsze i mniej skomplikowane. Każdy przedsiębiorca ma jednak możliwość dobrowolnego prowadzenia ksiąg handlowych. Najważniejsze jest jednak pytanie, kiedy firma musi przejść na pełną księgowość? Sprawdźmy.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.