Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Rosnąca liczba ugód proponowanych przez banki kredytobiorcom frankowym i eurowym to efekt niekorzystnej dla sektora finansowego linii orzeczniczej oraz wysokich kosztów sporów sądowych. Choć warunki porozumień poprawiły się w ostatnich latach, decyzja o ich podpisaniu wciąż wymaga indywidualnej analizy. Adwokat Katarzyna Gabrysiak mówi jaką strategię przyjmują banki i jakie są zauważalne ryzyka prawne i finansowe przyjęcia ewentualnej ugody.

Workation, czyli połączenie pracy zdalnej z możliwością podróżowania i korzystania z wakacji, zyskało w ostatnich latach sporą popularność. Taka forma pracy nie jest jednak dla każdego. Choć z pozoru atrakcyjna, ma też ciemną stronę, a problemy czasem przewyższają korzyści. Co powinni wziąć pod uwagę pracodawcy i pracownicy przed podjęciem decyzji o workation?

Już od 1 lipca 2016 roku polskie przedsiębiorstwa będą musiały udostępniać Urzędowi Skarbowemu szczegółowe dane finansowo-księgowe oraz handlowe w formie elektronicznej.

Już od 1 stycznia 2016 r. zaczną obowiązywać znowelizowane przepisy ustaw o PIT i CIT umożliwiające korzystanie z preferencji podatkowych w przypadku tworzenia, utrzymywania oraz dofinansowania pobytów dzieci pracowników w żłobkach i przedszkolach.

Metoda kasowa PIT, obowiązująca od 2025 roku, jest nowym rozwiązaniem podatkowym szczególnie korzystnym dla przedsiębiorców, którzy chcą poprawić swoją płynność finansową. W poprzednim artykule szczegółowo opisaliśmy zasady działania tej metody, wyjaśniając jej podstawowe założenia i warunki korzystania. Tym razem skoncentrujemy się na praktycznej stronie – omówimy, jak obsługiwać metodę kasową PIT w programach Varico.

Nowelizowane przepisy Ordynacji podatkowej przewidują wprowadzenie wielu automatycznych procesów, które będą się odbywać w środowisku informatycznym.

Pracownicze Plany Kapitałowe (PPK) to nowoczesny system długoterminowego oszczędzania, wprowadzony w Polsce jako wsparcie dla budowania bezpieczeństwa finansowego pracowników. Program jest realizowany w ramach współpracy między pracownikiem, pracodawcą a państwem. Każda ze stron wnosi swoje wpłaty, które następnie są inwestowane, aby zapewnić uczestnikom dodatkowe środki na emeryturę.

Pod koniec każdego roku pojawiają się projekty zmian przepisów podatkowych, lub zapowiedzi ich zapowiedzi. Tak jest również i teraz. Nowa władza zapowiada kilka dużych projektów, które mają zwiększyć wpływy do budżetu państwa.

21 maja 2020 r. odbyła się pierwsza konferencja online z cyklu „KPMG (e)Forum | Biznes w czasach pandemii”. Przedstawiciele kadry zarządzającej, w tym przede wszystkim dyrektorzy finansowi, główni księgowi i osoby odpowiedzialne za obszary prawne, podatkowe i finansowe z firm działających w różnych sektorach gospodarki wysłuchali prelekcji ekspertów KPMG poświęconych istotnym wyzwaniom biznesowym w obliczu pandemii COVID-19.

Księgowe nieprawidłowości fiskus wykryje zdalnie. Od stycznia 2018 roku już każda, nawet najmniejsza firma będzie musiała przesyłać do Ministerstwa Finansów dane o swojej działalności w postaci Jednolitego Pliku Kontrolnego (JPK).

Przypominamy, że od 1 stycznia 2020 roku weszło w życie rozporządzenie Ministra Finansów w sprawie wzoru zawiadomienia o zapłacie należności na rachunek inny niż zawarty na dzień zlecenia przelewu w wykazie podmiotów, o którym mowa w art. 96b ust. 1 ustawy o VAT (tzw. ZAW-NR).

Jeszcze kilka lat temu większość biur rachunkowych działała w oparciu o lokalne serwery, komputery stacjonarne i tradycyjne programy instalowane na miejscu. Dziś coraz więcej firm przenosi swoje operacje do chmury – i nie bez powodu. Chmurowe rozwiązania ERP (Enterprise Resource Planning) otwierają przed księgowymi nowe możliwości – od pracy zdalnej po pełną automatyzację procesów finansowych.

W zależności od prowadzonej działalności, nowo powstałe przedsiębiorstwo może wybrać różne metody rozliczania się z urzędem skarbowym. Mogą to być formy zryczałtowane, takie jak karta podatkowa czy ryczałt od przychodów ewidencjonowanych lub też zasady ogólne.

Obowiązkiem każdego przedsiębiorcy jest ewidencjonowanie operacji gospodarczych prowadzonej firmy. Sposób, w jaki będą one rejestrowane, zależy od formy działalności oraz osiąganego rocznego przychodu. Podatnicy mają możliwość prowadzenia działalności za pomocą księgowości uproszczonej lub pełnej. Kluczowe jest jednak pytanie, kiedy firma jest zobowiązana do przejścia z uproszczonej na pełną księgowość i czym pełna księgowość różni się od uproszczonej? Odpowiedzi znajdziesz w naszym artykule.

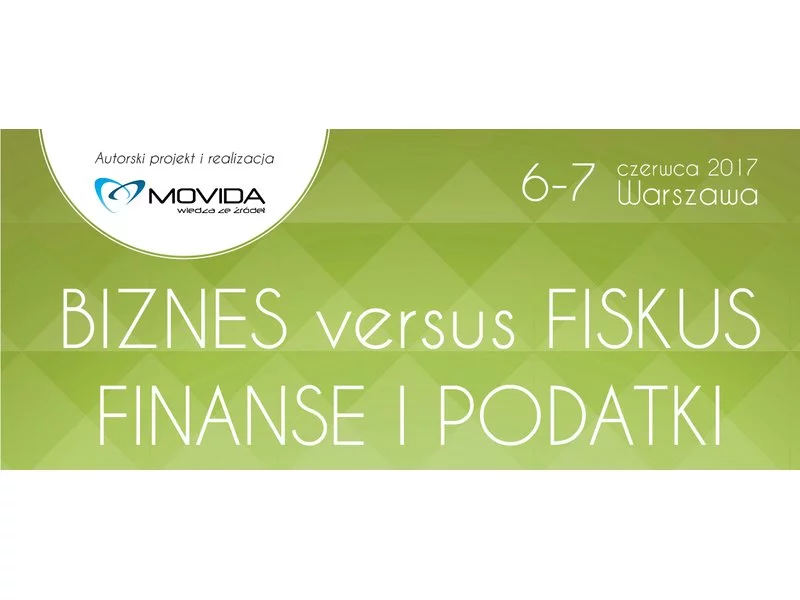

W dniach 6-7 czerwca 2017 roku w Warszawie odbyła się konferencja BIZNES versus FISKUS, FINANSE i PODATKI.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.