Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Według badań „Polityki“ co drugi pełnoletni obywatel Polski ma lub miał kredyt albo pożyczkę w banku. Ten fakt szczególnie dobrze widać w większych miastach. Kraków, Warszawa czy Wrocław, mieszcząc w sobie filie różnorodnych banków, kuszą potencjalnych klientów szybką gotówką od ręki, a centra handlowe oferują raty „0%“.

Kolejne etapy formalnej edukacji odkrywają przed dzieckiem nowe obszary wiedzy i umiejętności. Na przedmiot rozwijający kompetencje ekonomiczne trzeba jednak poczekać do momentu rozpoczęcia nauki w szkole średniej. Według rodziców to zdecydowanie za późno. Aż 96 proc. z nich uważa, że edukacja finansowa powinna rozpoczynać się już w dzieciństwie[1]. W pewnym stopniu organizują ją – choć nie do końca świadomie – sami najmłodsi, bawiąc się w sklep lub grając w tematyczne planszówki. Tego typu zabawy odgrywają dużą rolę w kształtowaniu wiedzy o pieniądzach, jednak pierwszym poważniejszym zetknięciem z zarządzaniem finansami jest dla dziecka kieszonkowe.

Kredyt na mieszkanie z rynku wtórnego jest najbardziej popularnym rodzajem kredytu.

Kolejna grupa młodych-dorosłych, czyli świeżo upieczeni studenci, rozpoczynają samodzielne życie na własny rachunek. Początki zarządzania finansami osobistymi mogą być trudne i stresujące. Pogodzenie niemałej liczby wydatków przy przeważnie niewielkich dochodach, może okazać się wyzwaniem. Banki kuszą kredytami, a firmy zakupami na raty i odroczonymi płatnościami. Te rozwiązania są dobrą opcją, póki stać nas na spłatę zaciągniętych zobowiązań. Niestety, zadłużenie wśród młodych Polaków ciągle rośnie.

Choć liczba kradzieży z włamaniem rośnie, to wciąż tylko nieco ponad połowa Polaków ma ubezpieczone mieszkanie. Od czego chroni polisa i o czym trzeba pamiętać podczas zakupu?

Na Targach Intertelecom w Łodzi firma CellAntenna Corporation przedstawiła innowacyjne urządzenie zakłócające fale radiowe uniemożliwiające sterowanie ładunkiem wybuchowym.

Coraz więcej przedsiębiorców poszukuje elastycznych rozwiązań, które pozwolą im na optymalizację kosztów prowadzenia działalności. Jednym z takich narzędzi są tzw. wakacje składkowe – możliwość zwolnienia z opłacania składek na ubezpieczenia społeczne do ZUS w wybranym miesiącu. Wnioski można składać już w listopadzie br., by z rozwiązania skorzystać jeszcze w tym roku.

Eksperci ze świata finansów i media, szczególnie teraz w oczekiwaniu na tzw. czwartą falę pandemii, nie zajmują się analizowaniem pozytywnych skutków korona-kryzysu. Paradoksalnie, ich lista nie jest tak krótka, jakby się mogło wydawać sceptykom. Zdecydowanie na jej szczycie znajduje zwiększenie świadomości konsumentów w kwestii oszczędzania.

O faktycznej wartości ubezpieczenia domu lub mieszkania stanowią niuanse, których istnienia nie każdy właściciel nieruchomości jest świadomy.

Kredyt hipoteczny jest obecnie najtańszym sposobem finansowania zakupu nieruchomości. Najczęściej zobowiązanie zaciągane jest na okres od 25 do 30 lat. Wiele kredytów hipotecznych spłacanych jest jednak dużo wcześniej. Według statystyk średni czas trwania kredytu hipotecznego to 13 lat. Czy wcześniejsza spłata kredytu jest korzystna dla kredytobiorcy? Jakie opłaty związane są z taką operacją? Dlaczego kredytobiorca spłaca wcześniej kredyt?

Kim są owi zadowoleni z życia rentierzy? Najogólniej rzecz biorąc to osoby utrzymujące się z dochodów płynących od posiadanego kapitału, nieruchomości, odsetek od papierów wartościowych (np. akcji, obligacji) lub wkładów bankowych. Nie muszą one w ogóle podejmować pracy (w jej tradycyjnym znaczeniu), gdyż otrzymują dochód, który najczęściej stanowią odsetki od zgromadzonego majątku.

Nawet połowa obecnych 20- i 30-latków po przejściu na emeryturę będzie otrzymywała świadczenia niższe niż 500 zł miesięcznie.

Choć liczba kradzieży z włamaniem rośnie, to wciąż tylko nieco ponad połowa Polaków ma ubezpieczone mieszkanie.

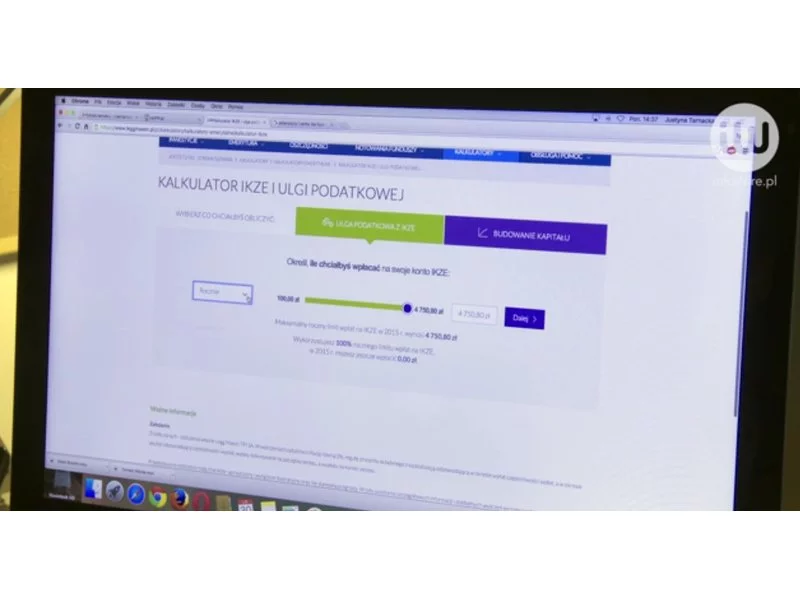

Osoby prowadzące działalność gospodarczą zwykle płacą najniższe składki ZUS. Aby zwiększyć świadczenia otrzymywane na emeryturze, mogą otworzyć indywidualne konto zabezpieczenia emerytalnego (IKZE). Co istotne, pozwoli ono również na obniżenie podatku dochodowego.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.