Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W ubiegłym roku upadłość konsumencką ogłosiło ponad 6,5 tys. osób, czyli o 18,7 proc. więcej niż w 2017 r., a suma ich niespłaconych zobowiązań wyniosła łącznie ponad 732 mln zł[1]. O

Zbliża się koniec wakacji i dzieci za chwilę powrócą do szkół. Dla części z nich nie był to beztroski czas spędzony na wymarzonym wyjeździe. Dlaczego? Wielu „samotnym” rodzicom brakuje środków na zorganizowanie wakacji, ale także na finansowanie bieżących potrzeb związanych z wychowywaniem dziecka bądź dzieci.

Firma Intrum po raz kolejny publikuje Barometr Dobrobytu Finansowego[1], który analizuje, jak europejscy konsumenci radzą sobie z odpowiedzialnym prowadzeniem budżetu domowego, terminowym opłacaniem rachunków i czy są w stanie regularnie oszczędzać.

Kredyt hipoteczny to jedno z najczęściej zaciąganych zobowiązań finansowych przez Polaków.

„Nie zapłaciłam kilku rat kredytu za mieszkanie. Czy bank od razu naśle na mnie komornika?

„Nie zapłaciłam kilku rat kredytu za mieszkanie. Czy bank od razu naśle na mnie komornika? „Boję się, że komornik zabierze jedyny komputer, przy którym uczy się moje dziecko!”, „Czy komornik może mnie nachodzić i nękać w środku nocy?” – takich dramatycznych wpisów na forach poświęconych pomocy prawnej czy dłużnikom, można znaleźć w Internecie mnóstwo.

Zaplanowane od przyszłego roku zniesienie limitu składek na ubezpieczenia emerytalne i rentowe budzi obawy zwłaszcza dużych firm, mimo to większość z nich nie planuje wprowadzania zmian w sposobie zatrudniania najlepiej wykwalifikowanych pracowników.

Doradca kredytowy bardzo niesłusznie kojarzy się wielu osobom z oszustwami i działaniem wyłącznie ku osiągnięciu własnej korzyści.

Jak wynika z raportu European Consumer Payment Report 2019, Polska zajmuje jedno z ostatnich miejsc w rankingu, jakim jest Barometr Dobrobytu Finansowego Intrum.

Drastyczne zmniejszenie dostępu do kredytów hipotecznych – to jeden ze skutków wprowadzenia ustawy implementującej Dyrektywę MCD w obecnym kształcie. Dokument od kilku miesięcy procesowany przez Ministerstwo Finansów, lada dzień trafi pod obrady Sejmu.

Jak wynika z raportu Intrum „European Consumer Payment Report 2019”, priorytetem dla polskich konsumentów jest zapewnienie własnym dzieciom wygodnego i dostatniego życia.

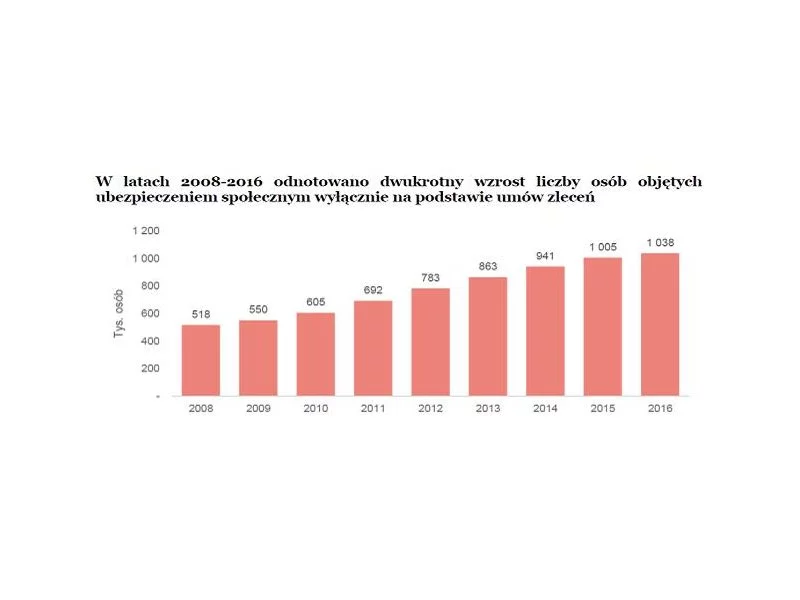

Wzniesienie budowli wiąże się ze znacznymi nakładami logistycznymi i finansowymi. Wykonawcy zazwyczaj korzystają z usług podwykonawców, przekazując wybranym przedsiębiorcom przeprowadzenie określonych prac, ci zaś mogą zawierać umowy z dalszymi podwykonawcami.

Kolejny kwartał z rzędu wzrost wynagrodzeń i spadek średnich cen ofertowych wpływają na spadek obciążeń kredytowych. Przeciętna polska rodzina na spłatę zobowiązania zaciągniętego na zakup nowego mieszkania, przeznacza 27,32% swojego dochodu netto. Indeks Obciążenia Hipoteczenego (IOH) sporządzany przez Dom Kredytowy Notus utrzymuje się na rekordowo niskich poziomach i w ciągu roku spadł z poziomu 29,38%.

Do 31 maja podmioty zobligowane do stworzenia Zakładowego Funduszu Świadczeń Socjalnych musiały przekazać pierwszą transzę przeznaczonej na ten cel opłaty. Kto i na jakich zasadach podlega tym obciążeniom? Kogo ominą? – odpowiada Katarzyna Mietz, konsultant w Baker Tilly Poland.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.