Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Jak wynika z raportu Intrum, pandemia Covid-19 zmniejszyła dochody aż 45 proc. konsumentów w Polsce. Z tego powodu co 3. osoba (32 proc.) musi pożyczać pieniądze każdego miesiąca, by pokryć bieżące rachunki.

Kredyt wydaje się wygodną i atrakcyjną formą finansowania zakupów, jeżeli ma się środki na spłatę zobowiązania.

Pieniądze – jeden z głównych powodów nieporozumień w związku, które nierzadko potrafią przerodzić się w poważny kryzys.

Z „Barometru Dobrobytu Finansowego 2022” opublikowanego przez Intrum wynika, że Polska zajmuje 4. miejsce od końca (!) w rankingu, który analizuje bezpieczeństwo finansowe konsumentów w 24 krajach Europy, pozwalające zaspokoić potrzeby związane z codziennymi wydatkami oraz kontrolować finanse osobiste – czyli financial wellbeing właśnie.

Długi Polaków maleją? Tak wynika z najnowszych danych BIG InfoMonitor. W 2021 r. ubyło 9 mld zł zaległych zobowiązań i ponad 143 tys. niesolidnych dłużników. Nie zmienia to jednak faktu, że suma kredytów, pożyczek, rachunków nieopłacanych na czas nadal robi wrażenie – wynosi 72,5 mld zł ! Kolejna również – 2,66 mln zł konsumentów w naszym kraju ma problem z terminowanym dokonywaniem płatności.

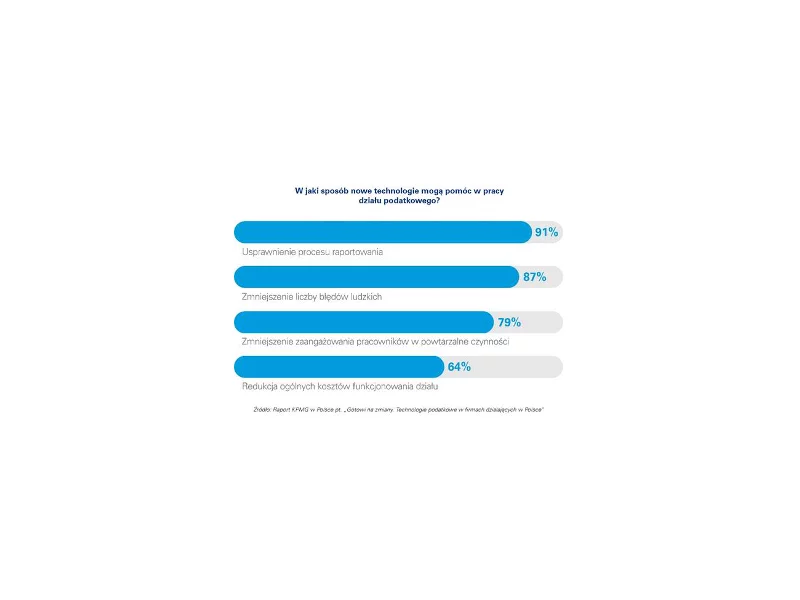

Najnowsze technologie stają się jednym z głównych czynników zmian w obszarze podatków. Blisko połowa firm działających w Polsce uważa, że automatyzacja procesów podatkowych będzie miała znaczący wpływ na ich pracę w ciągu najbliższych kilku lat.

W Polsce funkcjonuje ponad 40 000 biur rachunkowych, a ich liczba rośnie w tempie kilku procent rocznie. Konkurencja na rynku jest coraz większa, a przedsiębiorcy coraz chętniej korzystają z możliwości, jakie daje im dobrze zaplanowana kampania reklamowa.

Według kwietniowego raportu brokera finansowego Notus Finanse w ciągu zaledwie kilku dni zdolność kredytowa Polaków drastycznie spadła. O

Eksperci ze świata finansów i media, szczególnie teraz w oczekiwaniu na tzw. czwartą falę pandemii, nie zajmują się analizowaniem pozytywnych skutków korona-kryzysu. Paradoksalnie, ich lista nie jest tak krótka, jakby się mogło wydawać sceptykom. Zdecydowanie na jej szczycie znajduje zwiększenie świadomości konsumentów w kwestii oszczędzania.

Z odroczonych płatności, z ang. BNPL, czyli buy now, pay later – „kup teraz, zapłać później”, korzysta coraz więcej konsumentów w Polsce. Blisko 90% z nas wie, o co chodzi w tym rozwiązaniu. Nic dziwnego, to wygodna forma dokonywania płatności za zakupy.

Najświeższe dane rynkowe wskazują na widoczny efekt osłabienia dynamiki wzrostu na rynku kredytów mieszkaniowych w Polsce w II kwartale 2020 roku.

Podwójna weryfikacja transakcji, mniejsza odpowiedzialność klienta za nieautoryzowane płatności i tzw. otwarta bankowość, to tylko niektóre ze zmian dotyczące płatności kartą czy telefonem, które zostały wprowadzone we wrześniu ubiegłego roku, wraz z obowiązywaniem unijnej dyrektywy dotyczącej usług płatniczych.

– Zdecydowana większość firm (72 proc.) zmierza w kierunku hybrydowego miejsca pracy. Ten proces potrwa jeszcze wiele miesięcy, ale prace już trwają. Nieco ponad połowa firm (56 proc.) jest aktualnie w trakcie opracowywania formalnej polityki powrotu do biur, gdzie home office nie dominuje. Reszta na razie polega na decyzjach menadżerów lub obserwuje zachowania pracowników, zanim ostatecznie spisze odgórną politykę – wynika z raportu CBRE „EMEA Office Occupier Sentiment Survey”.

1 lipca 2018 znowelizowana ustawa o podatku VAT wprowadziła mechanizm podzielonej płatności (split payment). Ma on charakter dobrowolny, a o jego stosowaniu decyduje nabywca, czyli płatnik. Mechanizm polega na tym, że z płaconej wartości brutto faktury VAT, która wpływa na konto sprzedawcy, bank automatycznie pobiera kwotę podatku od towarów i usług na osobny rachunek VAT, powiązany z rachunkiem rozliczeniowym.

Zatory płatnicze są realnym problemem polskiej gospodarki. Doskonale wiedzą o tym przedsiębiorcy – jak wynika z danych Intrum[1], już 8 na 10 firm (79%) w naszym kraju ma problem z klientami niepłacącymi na czas, a odzyskiwanie należnych im środków zajmuje aż 82 dni w skali roku! Jednocześnie 6 na 10 przedsiębiorców (62%) przyznaje, że w ciągu następnych miesięcy tylko przybędzie nieterminowych klientów, a z kolei 66% obecnie bardziej niż kiedykolwiek wcześniej jest zaniepokojonych brakiem wypłacalności klientów.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.