Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Przy podejmowaniu decyzji o zaciągnięciu kredytu hipotecznego zastanawiamy się czy samemu udać się do banku czy też skorzystać z usług doradcy finansowego. Wybór dobrego specjalisty pozwoli zaoszczędzić sporo czasu i pieniędzy, które w przeciwnym razie stracimy na poszukiwanie i wybór oferty niedopasowanej do naszych potrzeb i możliwości.

Forsowane przez rząd w latach 2010-2013 zmiany dotyczące funkcjonowania Otwartych Funduszy Emerytalnych nie mają nic wspólnego z reformą systemu emerytalnego. Strukturalna nierównowaga Funduszu Ubezpieczeń Społecznych

Frank, euro, złoty… dzisiaj kredytobiorcy nie mają już takich dylematów, ponieważ obecnie zaciągnięcie kredytu hipotecznego w walucie obcej jest prawie niemożliwe. Zgodnie z intencją KNF, o kredyty walutowe mogą ubiegać się osoby zarabiające w walucie.

Kończąc rok podatkowy i bilansowy przedsiębiorcy obliczają wysokość wypracowanego przez firmę zysku. Większość z nich stoi przed trudną decyzją wyboru optymalnego sposobu wykorzystania w przyszłych latach wypracowanego kapitału.

Światowa epidemia koronawirusa i związany z nią paraliż wielu gałęzi gospodarki wywróciło naszą Polską rzeczywistość do góry nogami. Praktycznie z dnia na dzień tysiące przedsiębiorców nie mogło wykonywać swojej aktywności zawodowej, a co za tym idzie, stracili swoje, niejednokrotnie jedyne źródło dochodu. W ramach wsparcia rząd wystosował pakiet rozwiązań zwany Tarczą Antykryzysową, która w swojej idei miała wesprzeć najbardziej poszkodowane przez epidemie obszary gospodarki i życia publicznego.

Typowy kredyt zaciągnięty w I kwartale tego roku pożyczony był w polskim złotym, na okres 25-35 lat, w wysokości 100-200 tysięcy, z wkładem własnym poniżej 20 procent - tak wynika z danych zgromadzonych w raporcie Amron-Sarfin. Rynek w ujęciu kwartalnym w dalszym ciągu notuje spadki, ale optymizmem napawa lepszy wynik w stosunku do I kwartału 2014 roku.

Według danych Narodowego Banku Polskiego w I kwartale 2015 r. nastąpił spadek popytu na kredyty mieszkaniowe. Branża nieruchomości nie jest jednak zagrożona, ponieważ już w II kwartale spodziewany jest ponowny wzrost zainteresowania kredytami na mieszkania. Wiele banków już zapowiedziało złagodzenie wymogów.

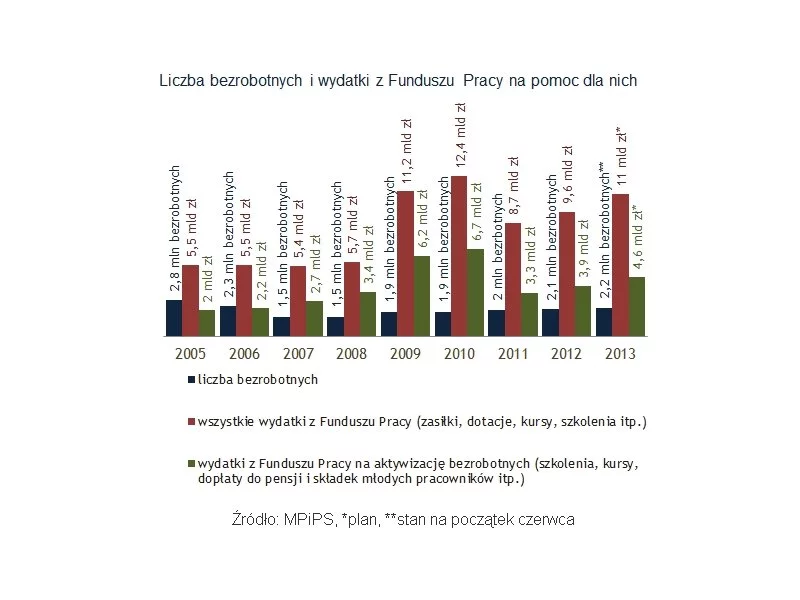

Włodzimierz Kosiniak Kamysz domaga się wypłaty pół miliarda złotych z Funduszu Pracy, bo - jak przekonuje - w sytuacji spowolnienia gospodarczego nie można oszczędzać na walce z bezrobociem.

„Dobry zwyczaj – nie pożyczaj!”. To stare porzekadło traci na aktualności w obliczu starania się o własne mieszkanie. Niewiele osób posiada bowiem wystarczającą ilość środków na zakup nieruchomości.

Spadające ceny mieszkań kuszą wiele osób myślących o własnym M. Jednak zakup nieruchomości zazwyczaj otwiera jeszcze listę kolejnych wydatków – na urządzenie kuchni, położenie podłóg, wykończenie łazienki itd. Jak je sfinansować, gdy brakuje własnych środków? Banki oferują kilka rozwiązań.

Oprocentowanie kredytów hipotecznych spadło dzięki obniżkom stóp procentowych. Nawet wzrost marż nie wpłynął negatywnie na sytuację kredytobiorców. Dzięki temu zmalały raty kredytów i wzrosła zdolność przyszłych kredytobiorców. Na poprawę sytuacji wpłynęły jednak jeszcze inne czynniki.

Wszyscy, którzy nie posiadają oszczędności, nadal mogą kupić mieszkanie w całości za kredyt. Z danych zebranych przez Expandera wynika bowiem, że taki kredyt można uzyskać w 13 bankach

Zdolność kredytowa w ostatnim miesiącu nie uległa praktycznie żadnym zmianom. Na stałym poziomie pozostały też marże w bankach, co przy utrzymującej się w okolicach 2,7% stawce WIBOR 3M sprawia, że oprocentowanie kredytów również się nie zmienia.

Obowiązkowy wkład własny przy zakupie mieszkania, wynoszący od tego roku minimum 10% wartości całego kredytu hipotecznego, mógł dla niektórych okazać się barierą nie do przejścia. Na rynku nadal dominują jednak klienci, dla których nawet 20% wkład własny nie stanowi większego problemu.

Trzy lata pracy nad regulacją rynku hipoteki odwróconej w Polsce mogą pójść na marne. Ustawa o rencie dożywotniej utknęła w Ministerstwie Gospodarki.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.