Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Kradzież nie oznacza wyłącznie przywłaszczenia cudzej rzeczy. Mamy z nią do czynienia również w przypadku danych osobowych. W takiej sytuacji chodzi o kradzież tożsamości, czyli wejście w posiadanie danych innej osoby i wykorzystanie ich wbrew jej woli. Dotyczy to zarówno przejęcia nicku i hasła do logowania na forum, jak i danych wykorzystywanych do wyłudzenia kredytu.

Księgowe nieprawidłowości fiskus wykryje zdalnie. Od stycznia 2018 roku już każda, nawet najmniejsza firma będzie musiała przesyłać do Ministerstwa Finansów dane o swojej działalności w postaci Jednolitego Pliku Kontrolnego (JPK).

Zaległe długi młodych Polaków, czyli osób w wieku od 18-24 lat przekraczają obecnie ponad 1 mld zł[1]. Ponad 125 tysięcy osób[2], które właśnie wchodzą w dorosłe życie, zamiast zaczynać je od czystej karty, musi zmierzyć się już problemami finansowymi. Sytuację dodatkowo pogarsza fakt, że to właśnie w tej grupie wiekowej korona-kryzys spowodował największy spadek dochodów.

41-proc. wzrost liczby klientów, 46 proc. więcej odczytanych stron dokumentów, 82 proc. więcej wysłanych rozliczeń księgowych – tak wyglądał rok 2020 w SaldeoSMART. Był to także czas intensywnego rozwoju programu i nowych funkcjonalności, takich jak eZNACZEK, a także narzędzi wspierających utrzymanie płynności finansowych oraz aplikacji mobilnej. Ukoronowaniem minionego roku są dobre wyniki finansowe, które zostały docenione w rankingu „Diamenty Forbesa 2021”. BrainSHARE IT, producent SaldeoSMART, znalazł się w gronie firm o największym wzroście wartości przedsiębiorstwa.

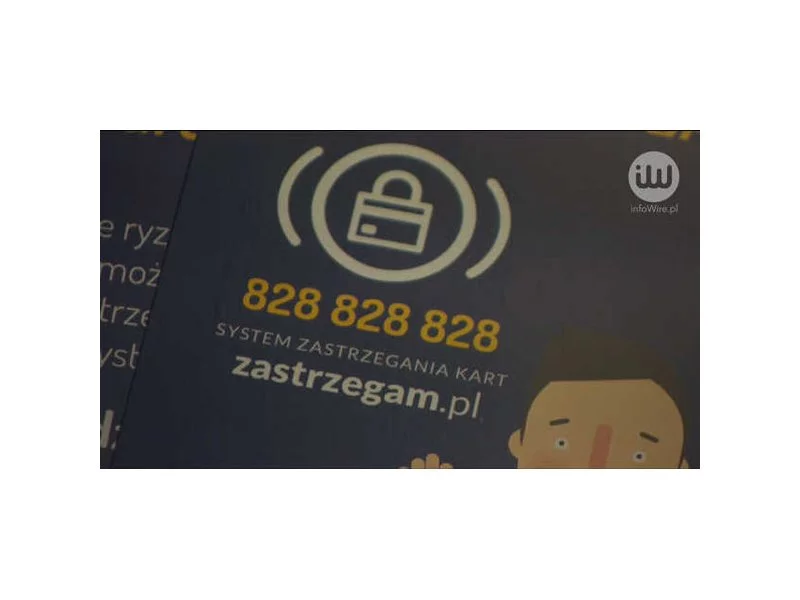

W Polsce średnio co 24 sekundy ktoś zastrzega kartę bankomatową. W 84% przypadków przyczyną jest zgubienie – pozostałe to wynik kradzieży. W skutecznym i szybkim blokowaniu kart pomaga specjalna infolinia.

Podwójna weryfikacja transakcji, mniejsza odpowiedzialność klienta za nieautoryzowane płatności i tzw. otwarta bankowość, to tylko niektóre ze zmian dotyczące płatności kartą czy telefonem, które zostały wprowadzone we wrześniu ubiegłego roku, wraz z obowiązywaniem unijnej dyrektywy dotyczącej usług płatniczych.

Gospodarka w 2023 roku przyhamuje, przybędzie dłużników, zwiększy się liczba niewypłacalności zarówno wśród firm, jak i konsumentów, więcej spraw trafi do windykacji. Na rynku zapanuje większa nieufność, kredyty dostaną tylko ci, których będzie na to stać.

W wyniku wdrożenia dyrektywy PSD II sektor usług płatniczych na polskim rynku ulegnie znaczącym zmianom. Dokument ten umożliwi wprowadzenie do obrotu podmiotów trzecich, które uzyskają dostęp do informacji o rachunku bankowym klienta lub nawet do samego rachunku.

Małe i średnie firmy, by zwiększyć konkurencyjność, wdrażają rozwiązania, które pozwalają szybciej i skuteczniej dotrzeć do klientów. Naprzeciw ich potrzebom wychodzą więc banki wprowadzające produkty przeznaczone dla użytkowników smartfonów i tabletów.

Wiedzę w zakresie najnowszych oraz planowanych zmian w prawie usług płatniczych, wynikających m.in. z Dyrektyw PSD2, PAD, rekomendacji KNF oraz Rozporządzenia Interchange, nabędą Państwo w trakcie dwudniowych warsztatów.

Prowadzenie firmy wiąże się z koniecznością posiadania rachunku bankowego, na który regularnie będą spływać dochody z działalności. Sprawdź, czym się kierować, by dokonać słusznego wyboru.

Osoby w wieku 60+ stają się coraz liczniejszą grupą w naszym kraju. Szacuje się, że do 2050 r. w Polsce może być nawet aż blisko 14 mln ludzi w tym wieku, co oznacza, że ponad 40% naszego społeczeństwa będzie zaliczać się do seniorów.

W zależności od prowadzonej działalności, nowo powstałe przedsiębiorstwo może wybrać różne metody rozliczania się z urzędem skarbowym. Mogą to być formy zryczałtowane, takie jak karta podatkowa czy ryczałt od przychodów ewidencjonowanych lub też zasady ogólne.

Z najnowszych międzynarodowych badań „Postaw wobec form płatności 2022” przeprowadzonych na zlecenie eService i EVO we współpracy z VISA w regionie CEE, wynika, że aż 92% Polaków płaci tradycyjną plastikową kartą. Ponad 97% takich płatności to płatności zbliżeniowe. Należy do nich dodać również płatności zbliżeniowe przy użyciu smartfona, smartwatcha lub innego urządzenia z funkcją płatności – korzysta z nich aż 54% Polaków, z czego większość (63%) płaci w ten sposób co najmniej 2-3 razy w tygodniu.

W 2020 roku za pomocą BLIK-a wykonaliśmy aż 424 mln transakcji (czyli dwa razy więcej niż w roku poprzednim), o łącznej wartości 57 mld zł. Tylko w IV kwartale sięgaliśmy po to rozwiązanie średnio 1,5 mln razy każdego dnia[1]. Z kolei jak wynika z danych zebranych przez cashless.pl, dodaliśmy już blisko 4,4 mln kart płatniczych do takich usług, jak Apple Pay czy Google Pay.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.