Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Mówiąc najkrócej – zdolność kredytowa to możliwość spłaty zobowiązania finansowego w określonym czasie.

Coraz wyższa rata kredytu hipotecznego, debet na koncie, spłata pożyczki zaciągniętej na zakup nowej lodówki i jeszcze ta karta kredytowa… Spłata zaciągniętych zobowiązań zaczyna Cię przerastać? Boisz się, że lada moment przestaniesz płacić na czas? Pomyśl o konsolidacji zadłużenia i połącz zobowiązania w jedno „nowe”. Dzięki wynegocjowaniu atrakcyjnych warunków spłaty kredytu konsolidacyjnego nierzadko udaje się obniżyć wysokość kwoty, którą co miesiąc musimy zwracać bankom. Skorzystanie z konsolidacji ułatwia panowanie nad domowymi finansami i pozwala uniknąć wpadnięcia w spiralę zadłużenia. Czy jednak są sytuacje, w których sięgnięcie po konsolidację nie jest dobrym pomysłem? Podpowiadamy!

Doradca kredytowy bardzo niesłusznie kojarzy się wielu osobom z oszustwami i działaniem wyłącznie ku osiągnięciu własnej korzyści.

Kredytowy boom na rynku mieszkaniowym trwa w najlepsze. Polacy chętnie korzystają z pomocy banków, a przy tym nie boją się zadłużać na coraz wyższe kwoty. Jak wskazuje Open Finance, zdolność kredytowa nie jest już problemem, dwie pracujące osoby mogą pożyczyć na mieszkanie ponad pół miliona złotych.

W stosunku do poprzednio analizowanego okresu, w 2022 r. średnia zdolność kredytowa rodziny z dwójką dzieci spadła aż o 56%, a w przypadku singli o 44%[1]. W praktyce oznacza to, że coraz mniej osób spełnia wymogi banków konieczne do zaciągnięcia zobowiązań finansowych. To z kolei sprawia, że wielu konsu-mentów poszukuje możliwości, jak mimo rosnących ograniczeń, otrzymać potrzebny kredyt lub pożyczkę. Jednym z rozwiązań w takiej sytuacji jest znalezienie poręczyciela. Gdy z taką prośbą przychodzi do nas członek rodziny, partner czy bliski przyjaciel, którego znamy od lat i mu ufamy, wykonanie takiego gestu w pierwszym odruchu może się nam wydawać zwykłą formalnością.

Udając się do banku lub pośrednika kredytowego nierzadko spotykamy się z terminologią, której poprawne zrozumienie sprawia nam kłopoty. Zdolność kredytowa, analiza kredytowa czy scoring to pojęcia, które tylko z pozoru wydają się skomplikowane. Co więc dokładnie znaczą i co powinniśmy o nich wiedzieć?

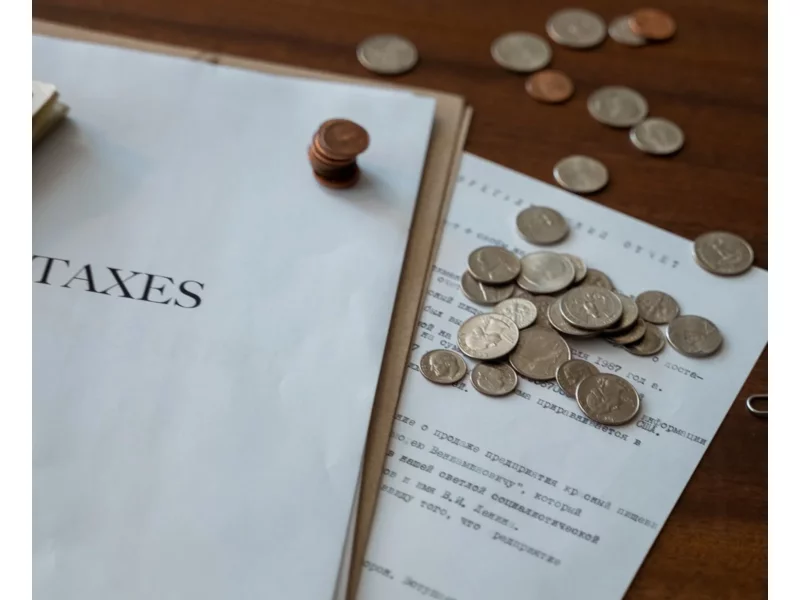

Zwolnienie z podatku budowlanego w Niemczech to temat, który budzi wiele pytań i wątpliwości. Osoby z Polski, planujące wyjazd za granicę i prowadzenie tam własnej firmy powinny wcześniej odpowiednio się przygotować. Nie jest to proces łatwy, zwłaszcza ze względu na barierę językową czy odmienną politykę podatkową. Istnieje jednak kilka sposobów, aby skutecznie i sprawnie przeprowadzić całą procedurę. Nie bez przyczyny wielką popularnością cieszą się polsko-niemieckie biura księgowe. Jesteś ciekaw jak pomagają przedsiębiorcom, również tym działającym w sektorze budowlanym? W poniższym tekście znajdziesz wszystkie niezbędne informacje i kilka praktycznych wskazówek. Sprawdź, jak uzyskać zwolnienie z podatku budowlanego w Niemczech!

Biuro Informacji Kredytowej umożliwia transgraniczną wymianę informacji kredytowej z trzema państwami Unii Europejskiej: Wielką Brytanią, Niemcami i Włochami. Dla Polaków pracujących za granicą oznacza to łatwiejszy dostęp do kredytu w Polsce, dzięki potwierdzeniu ich wiarygodności finansowej przez zagraniczny bank.

Znalezienie wymarzonego lokum nie jest łatwe. Poszukiwania nierzadko trwają bardzo długo, w końcu wybieramy miejsce, które będziemy nazywać domem przez wiele lat.

Zdolność kredytowa od kilku miesięcy utrzymuje się na zbliżonym poziomie. Banki zaostrzają politykę, ale zmiany są mało znaczące. Różnice w relacji miesiąc do miesiąca wynikają przede wszystkim ze zmian wynagrodzenia przyjmowanego do liczenia zdolności. W praktyce kredytobiorcy nie powinni odczuwać większych zmian.

Liczba nowych umów o kredyt mieszkaniowy wciąż bardzo niska mimo korzystnego poziomu stóp procentowych. Zdolność kredytowa i koszt kredytu utrzymują się na stałym poziomie.

Zdolność kredytowa w ostatnim miesiącu nie uległa praktycznie żadnym zmianom. Na stałym poziomie pozostały też marże w bankach, co przy utrzymującej się w okolicach 2,7% stawce WIBOR 3M sprawia, że oprocentowanie kredytów również się nie zmienia.

Z początkiem roku weszła w życie nowelizacja ustawy o podatku VAT. Jedna z najważniejszych zmian dotyczy rozszerzenia katalogu czynności rozliczanych w ramach procedury odwrotnego obciążenia, który teraz obejmuje usługi budowlane.

Wzrost dochodów i znaczy spadek kosztu kredytu, to dwa główne czynniki, które zadecydowały o wzroście zdolności kredytowej w 2014 roku. Grudzień był szóstym z rzędu miesiącem, w którym możliwa do uzyskania kwota kredytu zwiększyła się. Tym razem przyrost wyniósł średnio 1,15 procent.

Zgodnie z naszymi oczekiwaniami, niższe stopy procentowe przyniosły w ostatnim miesiącu wyraźny wzrost zdolności kredytowej. Osiągnęła ona rekordowo wysoki poziom i zapewne będzie dalej rosnąć.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.