Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Licencja na oprogramowanie to uprawnienie uzyskane od licencjodawcy do użytkowania tego oprogramowania na zasadach określonych w umowie licencyjnej. Korzystamy z nich na co dzień, ale czy na pewno zgodnie warunkami, które kupując zaakceptowaliśmy?

9 czerwca odbędzie się już ostatnie z czterech wydarzeń składających się na „KPMG (e)Forum | Biznes w czasach pandemii”. Zagadnieniami związanymi z restrukturyzacją firmy lub upadłością w czasie pandemii zostanie zamknięty cykl bezpłatnych konferencji online.

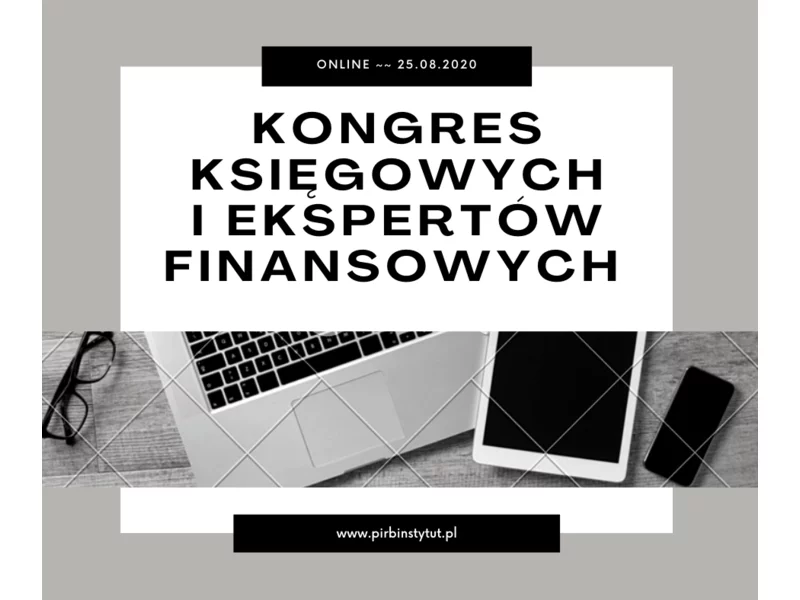

Kongres Księgowych i Ekspertów Finansowych to wydarzenie online mające na celu wymianę doświadczeń, budowanie relacji oraz przekazywanie wiedzy z zakresu usług księgowych i finansowych. W imieniu Polskiego Instytutu Rozwoju Biznesu zapraszam do udziału w Kongresie już 25 sierpnia 2020 r.

Jak wynika z danych KRD, łączne zadłużenie konsumentów-multidłużników, czyli osób, które mają zaległe zobowiązanie wobec co najmniej 3 wierzycieli, wynosi już 22,3 mld zł.

Najkorzystniejszą i najczęściej wybieraną przez właścicieli firm formą finansowania przedsiębiorstwa jest leasing. Jest to nic innego jak umowa oparta o Kodeks Postępowania Cywilnego zawarta pomiędzy leasingodawcą, a leasingobiorcą – firmie bądź osobie, której zostają przekazane prawa do określonej rzeczy na określony czas.

Niewypłacalność dłużnika, będącego osobą fizyczną, zwykle odbija się na całej jego rodzinie. Często taka osoba, nie posiada majątku z którego można byłoby przeprowadzić skuteczną egzekucję. Dla wierzyciela oznacza to dodatkowe koszty kolejnych prób wyszukania majątku przez komornika.

Od 1 stycznia 2016 r. zmienia się prawo upadłościowe. Przedsiębiorca, którego firma zmierza nieubłaganie ku bankructwu, nie będzie musiał czekać na wyprzedanie całego jej majątku przez syndyka.

Zapraszamy Państwo na kolejną edycję specjalistycznych warsztatów w całości poświęconych aspektom rozliczania działalności i sprawozdawczości w branży ciepłowniczej. Wydarzenie odbędzie się 29 października 2019 roku w Warszawie. Szkolenie poprowadzi Artur Sadowski, Prezes, DSK Doradztwo Strategia Kapitał Sp. z o.o.

W I kwartale tego roku ogłoszono 2 054 upadłości konsumenckie, II kwartał zamknął się podobną liczbą, a tylko w ciągu lipca i sierpnia przybyło w naszym kraju 2 675 „bankrutów”[1].

Do końca października br. upadłość konsumencką ogłosiło aż 6,3 tys. osób[, a suma przeterminowanych należności Polaków wzrosła w III kw. 2019 r. o ponad 2 mld zł, do kwoty 78,7 mld zł.

Przepisy Ustawy o rachunkowości obligują każdą jednostkę do wyceny nie rzadziej niż na dzień bilansowy swojego majątku (aktywów) oraz źródeł finansowania tego majątku (pasywów), przy czym zasady wyceny są uregulowane ustawowo. Jak należy wycenić aktywa? Czym są podstawowe kategorie wyceny? Czym różni się cena nabycia od ceny zakupu?

Dłużnikiem może zostać tylko osoba, która wydaje ponad stan, nie potrafi zarządzać swoimi finansami i zupełnie straciła kontrolę nad spłatą swoich zobowiązań. To mit! Wystarczy dłuższa choroba, która uniemożliwi pracę, a brak regularnych dochodów przełoży się na zwlekanie z terminową zapłatą rachunków.

W ubiegłym roku upadłość konsumencką ogłosiło ponad 6,5 tys. osób, czyli o 18,7 proc. więcej niż w 2017 r., a suma ich niespłaconych zobowiązań wyniosła łącznie ponad 732 mln zł[1]. O

W Polsce jest obecnie aż 2,66[1] mln osób, które nie radzą sobie ze spłatą zaciągniętych długów, a ich zaległości wynoszą łącznie aż 72,5 mld zł[2]. Te dane mogą przerażać.

W ramach polskiego postępowania egzekucyjnego komornik dokonuje szeregu czynności: od samego wszczęcia postępowania egzekucyjnego, przez poszukiwanie majątku dłużnika, aż po odzyskanie wierzytelności.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.