Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W 2020 roku za pomocą BLIK-a wykonaliśmy aż 424 mln transakcji (czyli dwa razy więcej niż w roku poprzednim), o łącznej wartości 57 mld zł. Tylko w IV kwartale sięgaliśmy po to rozwiązanie średnio 1,5 mln razy każdego dnia[1]. Z kolei jak wynika z danych zebranych przez cashless.pl, dodaliśmy już blisko 4,4 mln kart płatniczych do takich usług, jak Apple Pay czy Google Pay.

Polska Bezgotówkowa jest fundacją, która na polskim rynku działa stosunkowo krótko, jednak jej wkład w rozwój przedsiębiorczości i handlu jest nieoceniony. Swoim programem o tej samej nazwie zachęciła już tysiące przedsiębiorców do poszerzenia możliwości płatności za produkty i usługi przez terminal płatniczy, a więc kartą lub telefonem.

Błyskawiczny rozwój branż działających w internecie ukazuje niedociągnięcia w regulacjach prawnych. System nie nadąża za wchodzącymi w życie zmianami związanymi z bezgotówkowymi płatnościami. Wyjaśnienie obecnego stanu prawnego w tym zakresie oraz planowane zmiany, zostaną omówione podczas dwudniowych warsztatów online - Rozwój rynku usług płatniczych - zmiany legislacyjne i wyzwania w obszarze cyfryzacji.

Zakupy online możemy robić coraz szybciej i wygodniej. Kupowanie za pomocą kilku kliknięć w naszym laptopie czy smartfonie stało się dziecinnie proste.

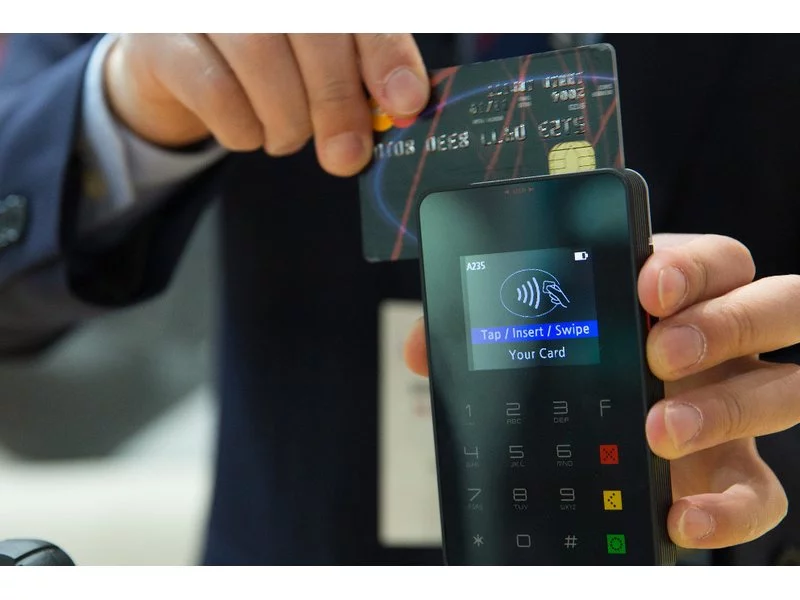

Terminale płatnicze są coraz częściej dostępne w przestrzeni publicznej. Mimo to wciąż wielu Polaków skarży się, że musi używać gotówki z powodu braku urządzenia płatniczego.

Płatności bezgotówkowe stale zyskują wśród Polaków na popularności, a jeśli już posługujemy się gotówką, to banknotów o wysokich nominałach używamy stosunkowo rzadko. Tymczasem 10 lutego wszedł do obiegu banknot o nominale 500 zł. Czy rzeczywiście jest on nam potrzebny i czy banki są gotowe na jego wprowadzenie?

Kancelaria prawna Crido Legal doradzała PZU Zdrowie przy przejęciu 32 placówek medycznych grupy Falck. Transakcja jest pod względem ilości przejętych placówek jedną z największych w ostatnim czasie na rynku usług medycznych.

Tylko w 20% małych i średnich przedsiębiorstw (MŚP) w Polsce korzysta się ze służbowych kart płatniczych – wynika z badania „Obrót bezgotówkowy w polskich MŚP”.

Małe i średnie firmy, by zwiększyć konkurencyjność, wdrażają rozwiązania, które pozwalają szybciej i skuteczniej dotrzeć do klientów. Naprzeciw ich potrzebom wychodzą więc banki wprowadzające produkty przeznaczone dla użytkowników smartfonów i tabletów.

Wielu przedsiębiorców zmaga się z problemem utrzymania płynności finansowej firmy w świetle nieuregulowania należności przez klientów czy kontrahentów. Świetnym rozwiązaniem w tym przypadku okazuje się sprzedaż długu. Skup długów (sprzedaż wierzytelności) to proces polegający na zmianie wierzyciela, a zatem - przeniesieniu praw do wierzytelności na inny podmiot.

Większość wierzycieli i dłużniķów nie jest wciąż świadoma, że obowiązująca od 2013 roku ustawa o terminach zapłaty w transakcjach handlowych daje możliwość naliczenia – bez wezwania – równowartości 40 euro za opóźnienie w płatności należności już choćby jeden dzień.

1 lipca 2023 wchodzi w życie pakiet zmian określany jako SLIM VAT 3, który przede wszystkim zakłada modyfikacje w przepisach dotyczących podatku od towarów i usług. W swoim założeniu pakiet SLIM VAT 3 ma na celu uproszczenie, ale również uszczelnienie przepisów z zakresu VAT. Poniżej przegląd najważniejszych zmian, jakie wprowadza SLIM VAT 3.

Jak wynika z raportu Intrum, mimo iż nadal preferowaną metodą płatności dla Polaków pozostaje gotówka, to aż 1/3 konsumentów w naszym kraju płaci za codzienne zakupy za pomocą urządzeń mobilnych[1].

W końcu możemy wybrać się na upragniony urlop za granicę! Bilety lotnicze zakupione, hotel wybrany. Ubezpieczenie turystyczne opłacone (to zawsze dobry pomysł!), lista miejsc i atrakcji, które zobaczymy także zrobiona.

Polską bankowość elektroniczną cechuje wysoki poziom bezpieczeństwa. Dostępne metody autoryzacji transakcji chronią użytkowników nawet przed złośliwym oprogramowaniem zainstalowanym na ich komputerach. Niestety cyberataki się jednak zdarzają. Głównie z winy klientów, a nie banków.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.