Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W dniach 20 – 21.10.2022 przedstawiciele światowych korporacji, inwestorzy oraz startupy spotkali się na konferencji Wolves Summit, by nawiązywać relacje biznesowe.

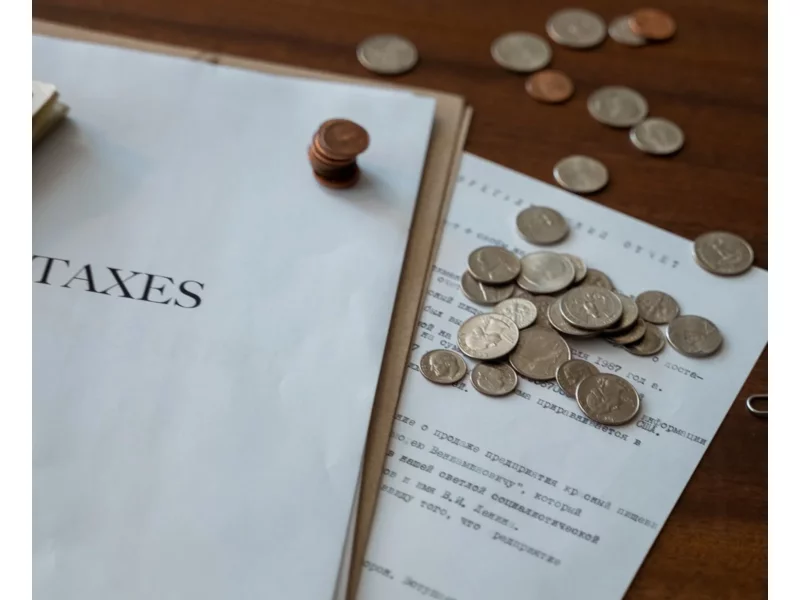

Zwolnienie z podatku budowlanego w Niemczech to temat, który budzi wiele pytań i wątpliwości. Osoby z Polski, planujące wyjazd za granicę i prowadzenie tam własnej firmy powinny wcześniej odpowiednio się przygotować. Nie jest to proces łatwy, zwłaszcza ze względu na barierę językową czy odmienną politykę podatkową. Istnieje jednak kilka sposobów, aby skutecznie i sprawnie przeprowadzić całą procedurę. Nie bez przyczyny wielką popularnością cieszą się polsko-niemieckie biura księgowe. Jesteś ciekaw jak pomagają przedsiębiorcom, również tym działającym w sektorze budowlanym? W poniższym tekście znajdziesz wszystkie niezbędne informacje i kilka praktycznych wskazówek. Sprawdź, jak uzyskać zwolnienie z podatku budowlanego w Niemczech!

Przypominamy, że od 1 stycznia 2020 roku weszło w życie rozporządzenie Ministra Finansów w sprawie wzoru zawiadomienia o zapłacie należności na rachunek inny niż zawarty na dzień zlecenia przelewu w wykazie podmiotów, o którym mowa w art. 96b ust. 1 ustawy o VAT (tzw. ZAW-NR).

Chyba nikomu nie trzeba przypominać jak ważne jest zabezpieczenie cennych przedmiotów czy dokumentów. Nikt z Was nie chce by dostały się one w niepowołane ręce. Jednak nie chcesz do tego celu używać skrytek bankowych, bo potrzebujesz mieć je blisko siebie. Dlatego inwestycja w sejf to konieczność, która zapewni Ci spokój i bezpieczne przechowywanie.

7 sierpnia 2023 r. prezydent RP podpisał ustawę z 16 czerwca 2023 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw, wprowadzającą obowiązkowe korzystanie z Krajowego Systemu e-Faktur przez podatników od 1 lipca 2024 roku. Z kolei mali i średni przedsiębiorcy zwolnieni z VAT będą mieli obowiązek korzystania z KSeF od 1 stycznia 2025 roku.

Polski system podatkowy został oceniony przez firmy na 2,06 pkt w pięciostopniowej skali. Obszary podatkowe z najniższymi notami to stabilność przepisów podatkowych oraz wcześniejsze informowanie o planowanych zmianach. Z kolei największe trudności firmom w Polsce sprawiają zagadnienia związane z cenami transferowymi oraz zbyt duża liczba deklaracji i informacji do przygotowania.

Z opublikowanego 16 września 2020 r. projektu ustawy nowelizującej m.in. ustawę o podatku dochodowym od osób prawnych wynika, że najwięksi podatnicy będą mieli obowiązek sporządzenia i publikacji sprawozdania z realizacji strategii podatkowej.

Ze względu na sytuację epidemiologiczną w kraju, zarząd Targów Kielce podjął decyzję o zmianie terminu tegorocznego Międzynarodowego Kongresu Biur Rachunkowych.

Każde przedsiębiorstwo, które zatrudnia pracowników, ma obowiązek prowadzić dokumentację kadrowo-płacową.

1 lipca 2023 wchodzi w życie pakiet zmian określany jako SLIM VAT 3, który przede wszystkim zakłada modyfikacje w przepisach dotyczących podatku od towarów i usług. W swoim założeniu pakiet SLIM VAT 3 ma na celu uproszczenie, ale również uszczelnienie przepisów z zakresu VAT. Poniżej przegląd najważniejszych zmian, jakie wprowadza SLIM VAT 3.

Ulgi podatkowe to popularna forma obniżania wysokości obciążeń nakładanych na przedsiębiorstwa. Prawidłowo wykorzystane i dostosowane do rodzaju działalności pozwalają przynieść w ciągu roku wysokie oszczędności, a jednocześnie wspierają rozwój prowadzonej firmy.

4 lutego w formule ON-LINE odbędzie się Kongres Księgowość Przyszłości. To ogólnopolskie wydarzenie oferujące szeroko pojętą wiedzę oraz informacje ze świata finansów. Spotkanie będzie okazją do rozmów i wymiany doświadczeń na temat tego, w jakim kierunku zmierza branża usług księgowych.

Polski Ład 3.0, wzrost minimalnego wynagrodzenia, brak amortyzacji nieruchomości mieszkalnych, wzrost składek ZUS – to jedynie kilka ze zmian, jakie wprowadza ustawodawca na 2023 rok.

Estoński CIT to alternatywna forma rozliczenia z urzędem skarbowym z tytułu podatku dochodowego

Wewnątrzwspólnotowa dostawa towarów (WDT) jest to dostawa (wywóz) towarów z terytorium Polski na terytorium państwa członkowskiego UE innego niż Polska. Ma miejsce tylko wtedy, gdy zarówno sprzedawca i nabywca są podatnikami podatku od wartości dodanej oraz są zarejestrowani do VAT-UE.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.