Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Połowa marca za pasem – trudno nie poczuć na plecach oddechu fiskusa. Po trzech latach polscy księgowi znów muszą zmierzyć się z krótszymi terminami złożenia sprawozdań finansowych. Jeśli rok obrotowy pokrywa się z rokiem kalendarzowym, to na przełomie miesięcy kumulują się dwa obowiązki: do 31 marca trzeba sporządzić i e-podpisać elektroniczne sprawozdanie finansowe (e-SF), a do 2 kwietnia wysłać do Urzędu Skarbowego CIT-8 z kwalifikowanym e-podpisem. Jakie są nastroje w branży? Na co uważać przy e-SF? Gdzie szukać szybkiego wsparcia w razie wątpliwości?

Z opublikowanego 16 września 2020 r. projektu ustawy nowelizującej m.in. ustawę o podatku dochodowym od osób prawnych wynika, że najwięksi podatnicy będą mieli obowiązek sporządzenia i publikacji sprawozdania z realizacji strategii podatkowej.

30 czerwca mija termin sporządzenia i podpisania podpisem elektronicznym sprawozdań finansowych spółek za rok 2021. Na co należy zwrócić uwagę, aby cały proces przebiegł sprawnie?

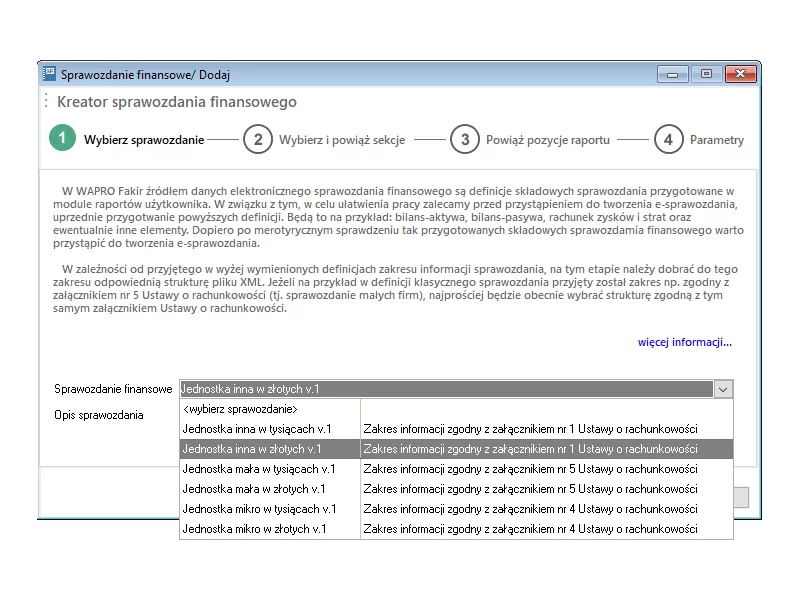

Od wersji 8.40.2 WAPRO Fakir umożliwia tworzenie i zapisywanie sprawozdań finansowych w postaci elektronicznej, to jest w postaci pliku o strukturze logicznej oraz formacie udostępnionym w Biuletynie Informacji Publicznej na stronie podmiotowej urzędu obsługującego ministra właściwego do spraw finansów publicznych, zgodnie z art. 45 ust. 1g ustawy z dnia 29 września 1994 r. o rachunkowości.

Na wszystkich jednostkach podlegających obowiązkowi wpisu do Krajowego Rejestru Sądowego oraz prowadzących pełną księgowość zgodnie z artykułem 2 Ustawy o rachunkowości spoczywa obowiązek złożenia sprawozdania finansowego do KRS.

Elektroniczne składanie dokumentów finansowych, wprowadzone znowelizowaną ustawę o Krajowym Rejestrze Sądowym, będzie utrudnione w polskich spółkach z udziałem cudzoziemców.

Kwestię polityki wynagrodzeń w instytucjach finansowych szczegółowo regulują polskie i unijne regulacje prawne, a te niebawem będą rozszerzane.

Prowadzisz własny biznes, ale zastanawiasz się, co można w nim poprawić, aby zwiększyć zysk? Audyt finansowy firmy pozwala przeanalizować finanse przedsiębiorstwa, ustalić jego stan i znaleźć obszary, które można usprawnić. W ten sposób zyskasz kompleksową informację na temat rentowności swojego biznesu i możliwości rozwoju. Przeprowadź audyt z pomocą naszych specjalistów.

Prowadzenie pełnej księgowości, to olbrzymie wyzwanie dla przedsiębiorców. Ze względu na jej złożoność oraz konieczność dysponowania obszerną wiedzą i umiejętnościami w tym zakresie, za skrupulatną ewidencję zdarzeń gospodarczych, odpowiada najczęściej profesjonalne biuro rachunkowe. Kto jest zobligowany do prowadzenia pełnej księgowości, a kogo obowiązek ten nie dotyczy? Wyjaśniamy.

Czy wiedzieliście, że ustawa o rachunkowości wymienia słowo „sprawozdanie finansowe” około 260 razy? Jest to hasło, które pojawia się w niej chyba najczęściej – bo i słusznie.

23 września 2015 r. weszła w życie duża zmiana ustawy o rachunkowości.

Podmioty, które tworzą sprawozdanie finansowe za 2013 rok, do 26 marca muszą sporządzić zestawienie obrotów i sald księgi głównej. Zachowanie terminów ich sporządzenia jest jednym z warunków do uznania ksiąg rachunkowych za prowadzone na bieżąco.

15 stycznia 2015 r. w Warszawie odbyła się kolejna, piąta już edycja Kongresu Podatków i Rachunkowości KPMG. W wydarzeniu udział wzięło ponad 600 osób, w tym głównie dyrektorzy finansowi i główni księgowi z największych polskich i zagranicznych spółek.

Kongres Podatków i Rachunkowości to coroczne wydarzenie, którego pomysłodawcą i organizatorem od 2011 roku jest firma audytorsko-doradcza KPMG.

Już od przyszłego roku małe firmy za poprzedni rok obrotowy będą mogły sporządzać uproszczone sprawozdania finansowe. Ułatwienia w sprawozdawczości małych jednostek oraz wiele innych zmian niesie ze sobą nowelizacja Ustawy o rachunkowości z dnia 23 lipca 2015 roku.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.