Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

29-03-2013, 00:00

|

|

Odpowiedź na tytułowe pytanie nie jest prosta: choć w ostatnich latach ceny wyraźnie spadają, to jednocześnie wzrasta oprocentowanie kredytów hipotecznych. Wyliczenia Domu Kredytowego Notus i portalu nowyadres.pl pokazują, że gra na zwłokę opłacała się tylko w niektórych miastach Polski.

Rządowy program „Rodzina na Swoim” przez wiele lat stymulował rynek mieszkaniowy i kredytowy. W okresie jego obowiązywania, czyli w latach 2007 – 2012 udzielono ponad 181 tysięcy kredytów z dopłatą, na łączną kwotę prawie 33 mld złotych. W tym czasie ceny mieszkań poszybowały w górę osiągając swoje maksima w latach 2008-2009, a później nastąpiła korekta cen i uległy one zauważalnemu obniżeniu.

Dla wielu osób możliwość uzyskania wsparcia, nawet za cenę droższego mieszkania, przemawiała na korzyść decyzji o zakupie własnych czterech kątów. Teraz, po zakończeniu programu i właśnie w świetle niższych cen mieszkań i domów nasuwa się pytanie, czy zaciągnięcie kredytu z dopłatą było rzeczywiście opłacalne, czy lepiej było poczekać na spadek cen nieruchomości?

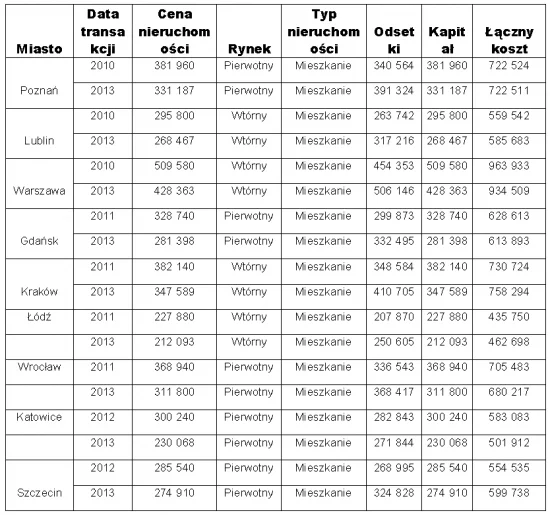

Analizie poddany został przypadek zakupu w latach 2010-2013 mieszkania o powierzchni 60 metrów kwadratowych w 9 największych polskich miastach. W każdej z lokalizacji ceny nieruchomości uległy obniżeniu i w tym przypadku niewątpliwie zyskały osoby, które z zakupem mieszkania czekały do obecnego roku. W przypadku dalszych obniżek cen, korzyść w tym zakresie może być jeszcze większa. Jednak porównując opłacalność transakcji, warto także zwrócić uwagę na koszty kredytu. Klienci zwlekający z zakupem do 2013 roku, zaciągnęli lub będą dopiero zaciągać znacznie droższe kredyty. Z jednej strony nie mogą liczyć już na dopłaty do odsetek przez pierwsze 8 lat trwania kredytu, co oznacza, że koszt finansowania będzie wyższy o kilkadziesiąt tysięcy złotych. Z drugiej strony dzisiejsze warunki cenowe są mniej korzystne, niż kilka czy kilkanaście miesięcy temu.

- Osoba, która zadłużyła się w 2010 czy 2011 roku z reguły otrzymywała dużo niższą marżę, niż w analogicznym przypadku w latach 2012 czy obecnym 2013 roku. Średnia marża dla analizowanych przypadków od 2010 roku wzrosła o 0,41 p.p. Podsumowując kredyty w programie „Rodzina na Swoim”, warto także zwrócić uwagę na różnicę w marżach kredytów z dopłatami, a kredytów „tradycyjnych”, bez dopłat. W początkowych latach funkcjonowania programu (2007-2009) uczestniczyło w nim relatywnie niewiele banków i bardzo często oferowane marże znacznie przewyższały te oferowane w ramach kredytów bez dopłat. Jednak zmiany legislacyjne podwyższające limity cen za metr kwadratowy nabywanej nieruchomości spowodowały wzrost zainteresowania tego typu finansowaniem. Skutkiem tego było przystąpienie kolejnych banków do rządowego programu i wzrost konkurencji. Między innymi ten czynnik spowodował, że w wielu instytucjach warunki kredytowe dla obydwu rodzajów kredytów były identyczne. Wbrew obiegowym opiniom prawie wszystkie banki oferowały takie same marże i prowizje niezależnie od tego czy kredyt był z dopłatami czy bez - podkreśla Michał Krajkowski, główny analityk firmy Dom Kredytowy Notus S.A.

Należy też pamiętać, że nie wszyscy mają możliwość darmowego mieszkania „u rodziców” – wiele osób, które wstrzymują się z zakupem musi wydawać niebagatelne kwoty na wynajem mieszkania, w związku z czym realne oszczędności wynikające z obniżek cen nieruchomości mogą być mniejsze.

| Tabela 1. Średnie marże dla kredytów przeznaczonych na sfinansowanie nieruchomości z poniższego przykładu. |

|

| Źródło: obliczenia DK Notus na podstawie danych z banków. |

- Jak pokazują poniższe wyliczenia, czekanie z zakupem nieruchomości nie zawsze było opłacalne. Mimo, iż sama cena mieszkania spadła, to łączny koszt związany ze spłatą kredytu wzrósł. Spośród 9 analizowanych lokalizacji, w czterech opłacalne było zakupienie mieszkania wcześniej, z wykorzystaniem programu RnS, a w czterech kolejnych korzystniejsze było wstrzymanie się z zakupem do 2013 roku. W Poznaniu koszt poniesiony na zakup mieszkania w 2010 i 2013 praktycznie się nie zmienił – wyjaśnia Michał Krajkowski z DK Notus.

| Tabela 2. Łączny koszt zakupu nieruchomości obejmujący odsetki i kapitał. |

|

Założenia: • kredyt na 100 procent wartości nieruchomości, • okres spłaty – 30 lat, • marża – zgodnie z tabelą 1. |

|

| Źródło: nowyadres.pl, Dom Kredytowy Notus, NBP. |

„Mieszkanie dla Młodych” – czy warto czekać?

Zgodnie z projektem ustawy nowy program miał wejść w życie z dniem 1 lipca tego roku. Ten termin jednak z pewnością nie zostanie dotrzymany. Najbliższym realnie możliwym terminem może być 1 stycznia 2014 roku, jednak i ta data nie jest pewna w 100 procentach. Pamiętając wielomiesięczne prace w parlamencie nad ostatnią nowelizacją programu „Rodzina na Swoim”, trudno uwierzyć, że tym razem proces legislacyjny będzie przebiegał sprawnie. Według Michała Krajkowskiego, głównego analityka Domu Kredytowego Notus S.A. - Pamiętając prace nad RnS, należy mieć na uwadze, że ostateczny kształt ustawy znacznie odbiegał od propozycji rządowych. Można zatem przypuszczać, że i tym razem zapisy ustawy wprowadzającej „Mieszkanie dla Młodych” mogą znacznie odbiegać od tych przedstawionych. W tym właśnie należy oczekiwać zagrożeń dla osób, które chcą skorzystać z nowego programu dopłat. Może się okazać, że pod wpływem szukającego oszczędności ministra finansów, skala pomocy lub grupy beneficjentów zostanie znacznie ograniczona.

– Pamiętajmy o tym, że w przypadku „Rodziny na swoim” pomoc dla nabywcy była rozłożona w czasie - beneficjent otrzymywał ją w postaci comiesięcznych „mikropłatności” przez pierwsze osiem lat obowiązywania umowy kredytowej. Według obecnych propozycji pomoc w „Mieszkaniu dla Młodych” ma być wypłacana jednorazowo, w momencie zaciągania kredytu. Biorąc pod uwagę, że kwoty te będą liczone w dziesiątkach tysięcy złotych może się okazać, że „Mieszkanie dla Młodych” w proponowanym kształcie może być dla i tak napiętego budżetu państwa ciężarem nie do udźwignięcia – twierdzi Katarzyna Cyprynowska, prezes zarządu firmy Nowy Adres S.A., właściciela portalu nowyadres.pl.

Zgodnie z ostatnio przedstawionym projektem ustawy, będzie on obejmował tylko mieszkania na rynku pierwotnym. Jest to zatem istotna różnica w porównaniu z „Rodziną na Swoim”, kiedy to wsparcie przysługiwało także w przypadku transakcji na rynku wtórnym. Grupa beneficjentów nie ulega zmianie i są to małżeństwa, osoby samotnie wychowujące dzieci oraz tak zwani single. Zasadniczą zmianą jest jednak sposób wypłaty wsparcia. Nie jest do dopłata do miesięcznej raty, ale środki są wypłacane jednorazowo. W przypadku singli i bezdzietnych małżeństw wsparcie wynosi 10 procent wartości nieruchomości, a jeśli w rodzinie jest co najmniej jedno dziecko, wówczas przysługuje dodatkowa kwota na poziomie 5 procent. Jeśli w okresie 5 lat od wypłaty kredytu rodzina powiększy się o trzecie lub kolejne dziecko, wówczas kredytobiorcy otrzymają kolejne 5 procent na spłatę kredytu.

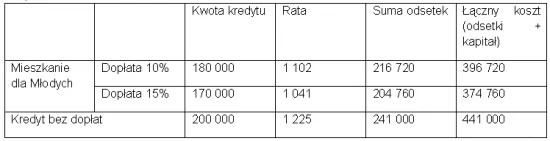

Ile jednak konkretnie można zyskać czekając i decydując się na program Mieszkanie dla Młodych? Poniższa tabela przedstawia wyliczenia przy założeniu zakupu nieruchomości o wartości 200 tysięcy złotych, przy założeniu braku wkładu własnego. Dopłata w wysokości 10 lub 15 procent oznacza, że klient będzie spełniał także wymogi nowej Rekomendacji S, która pozwala udzielać kredytów maksymalnie na 90 procent wartości nieruchomości. Dopłata w ramach MdM będzie zatem wymaganym wkładem własnym dla osób, które go nie posiadają.

| Tabela 3. Porównanie kosztów odsetkowych kredytów w ramach programu Mieszkanie dla Młodych i kredytu bez dopłat. |

|

Założenia: • okres spłaty – 30 lat, • oprocentowanie – 6,20% |

|

| Źródło: Dom Kredytowy Notus. |

Różnica w kosztach zapłaconych odsetek jest znacząca i może zatem wydawać się, że warto poczekać na program „Mieszkanie dla Młodych”. Jednak to twierdzenie ma w sobie dwa ryzyka. Po pierwsze, nie wiemy dokładnie czy i kiedy program rządowy wejdzie w życie. Nie znamy także jego ostatecznego kształtu, a dotychczasowe doświadczenia pokazują, że projekt ministerialny często różni się znacznie od uchwalonej ustawy. Ponadto nie wiemy jak będą się kształtowały ceny nieruchomości. Tajemnicą poliszynela było, że w przypadku programu „Rodzina na Swoim” wielu deweloperów ustalało cenę nieruchomości kierując się limitami, które decydowały o zakwalifikowaniu mieszkania do rządowego programu. Z jednej strony sprzedający obniżali ceny, aby nieruchomość „załapała się” na dopłaty, ale jednocześnie niewielu przedsiębiorców było skłonnych znacząco „zejść” z ceną poniżej tego pułapu. Limit ceny ustalany na potrzeby RnS był niejako wskaźnikiem, do którego odnosiło się wielu deweloperów. Nie wiemy, jak może zachować się rynek po wprowadzeniu programu Mieszkanie dla Młodych. Może się okazać, że wielu deweloperów podniesie ceny do poziomu, który pozwoli zakwalifikować mieszkanie do MdM.

– Czy warto czekać na MdM? Biorąc pod uwagę fakt, że ostateczny projekt ustawy o tym programie na pewno nie wejdzie w życie w 2013 r. i jej ostateczny kształt może nie mieć zbyt wiele wspólnego z obecnymi propozycjami, warto zastanowić się nad zakupem mieszkania już teraz. Nie tylko z powodu akceptowalnego poziomu cen - jeszcze nigdy oferta rynkowa nie była tak bogata. Według szacunków firmy konsultingowej REAS w największych miastach Polski do kupienia jest rekordowe 54 tysiące lokali. Jest w czym wybierać – komentuje Katarzyna Cyprynowska.

Podobne artykuły

Komentarze

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.