Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

28-01-2015, 00:00

Raport KPMG „Polski system podatkowy w ocenie uczestników V Kongresu Podatków i Rachunkowości KPMG”

Raport KPMG „Polski system podatkowy w ocenie uczestników V Kongresu Podatków i Rachunkowości KPMG”

Jak wynika z badania przeprowadzonego podczas V Kongresu Podatków i Rachunkowości KPMG, według przedstawicieli kadry zarządzającej odpowiedzialnej w firmach za podatki i finanse, polski system podatkowy zasługuje zaledwie na ocenę mierną z plusem (2,4 w pięciostopniowej skali). Praktycy żądają gruntownych zmian, które uprościłyby system podatkowy i uczyniłyby go bardziej przyjaznym podatnikom. Do najważniejszych postulatów należą ujednolicenie stawek VAT, zmniejszenie liczby wyjątków w przepisach i ograniczenie daleko idącej swobody w interpretowaniu przepisów przez organy podatkowe.

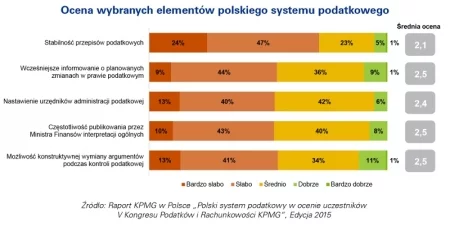

Słaba ocena polskiego systemu podatkowego

Po raz kolejny o ocenę polskiego systemu podatkowego zapytani zostali uczestnicy Kongresu Podatków i Rachunkowości KPMG, czyli przedstawiciele kadry zarządzającej, dyrektorzy finansowi, główni księgowi i szefowie sprawozdawczości finansowej z przedsiębiorstw z różnych branż. Ich zdaniem system podatkowy w Polsce pozostawia wiele do życzenia. I choć w stosunku do zeszłorocznego badania średnia ocena nieznacznie się poprawiła, wciąż nie jest ona wysoka (2,4 w pięciostopniowej skali, rok temu – 2,3). Respondenci najgorzej ocenili stabilność przepisów podatkowych – aż 71% ankietowanych oceniło ją słabo lub bardzo słabo (średnia ocena – 2,1). Najczęściej chwalono zaś możliwość konstruktywnej wymiany argumentów podczas kontroli podatkowej oraz wcześniejsze informowanie o planowanych zmianach w prawie podatkowym (odpowiednio 12% i 10% respondentów).

Ujednolicenie stawek VAT jest najczęściej wymienianym postulatem

Zgodnie z wynikami badania KPMG, najważniejszą z sugerowanych przez respondentów zmian, które należałoby uwzględnić w polskim systemie podatkowym, jest ujednolicenie stawek VAT (19% respondentów).

Bez wątpienia wprowadzenie jednej stawki VAT mogłoby istotnie uprościć system podatkowy, zwiększyć równość i zdrową konkurencyjność podmiotów na rynku, a także zmniejszyć uciążliwość administracyjną. Istnieją kraje, w których z powodzeniem funkcjonuje jedna stawka VAT. Nie ma więc żadnych wątpliwości, że takie rozwiązanie byłoby korzystne. Jedynym mankamentem takiej zmiany są koszty społeczne nieuniknionego podwyższenia stawki na towary i usługi wrażliwe, takie jak np. żywność. Dlatego raczej oczekiwałbym stopniowego zmniejszania różnicy pomiędzy stawkami i dopiero w kolejnym etapie wprowadzenie jednej stawki VAT. Szybko to się jednak nie stanie – tłumaczy Tomasz Grunwald, partner i szef zespołu ds. VAT w KPMG w Polsce.

Na drugim miejscu wśród postulatów ankietowanych znalazło się uproszczenie systemu podatkowego poprzez zmniejszenie liczby wyjątków w przepisach (15%). Nieco ponad 10% badanych chciałoby przede wszystkim ograniczyć zjawisko odmiennej interpretacji tych samych przepisów, np. poprzez częstsze wydawanie interpretacji ogólnych, które byłyby formalnie wiążące dla wszystkich organów podatkowych. Wśród najbardziej pożądanych zmian lub działań znalazło się także uproszczenie systemu rozliczania VAT (10%), uproszczenie tekstów ustaw (10%) oraz dążenie do stabilności prawa podatkowego (8%).

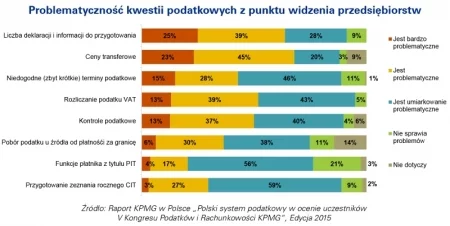

Ceny transferowe pozostają najbardziej uciążliwe kwestią dla firm

Podobnie jak w poprzednich latach respondenci zadeklarowali, że najbardziej uciążliwą kwestią podatkową z punktu widzenia prowadzenia firm są ceny transferowe (68% respondentów uznało je za problematyczne lub bardzo problematyczne), a także wymóg przygotowania dużej liczby deklaracji i informacji w ramach rozliczeń podatkowych (64%). Zdecydowanie najmniej kłopotliwe są funkcje płatnika z tytułu PIT. Nieco ponad jedna piąta respondentów uważa, że nie wiążą się one z komplikacjami, a dla 56% obowiązki te są tylko umiarkowanie problematyczne. Stosunkowo niewiele trudności sprawia również przygotowanie zeznania rocznego CIT – blisko 70% respondentów deklaruje, że kwestia ta nie jest problematyczna lub jest problematyczna w umiarkowanym stopniu.

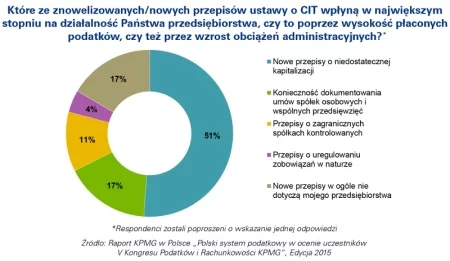

Przepisy o niedostatecznej kapitalizacji najbardziej odczuwalną zmianą dla przedsiębiorców

Wraz z początkiem 2015 roku weszły w życie szeroko dyskutowane zmiany w ustawach o CIT i PIT, mające na celu m.in. uszczelnienie systemu podatkowego w Polsce. 51% respondentów badania KPMG uważa, że największy wpływ na działalność ich przedsiębiorstw, poprzez wysokość płaconych podatków czy też przez wzrost obciążeń administracyjnych, będą miały nowe przepisy o niedostatecznej kapitalizacji. Na drugim miejscu uplasowały się przepisy narzucające konieczność dokumentowania umów spółek osobowych i wspólnych przedsięwzięć (17%). Jedna dziesiąta ankietowanych zadeklarowała, że największy wpływ na działalność ich firm będą miały przepisy o zagranicznych spółkach kontrolowanych, które mają uniemożliwić unikanie opodatkowania metodą przesuwania dochodów do krajów o niskim opodatkowaniu.

Spodziewany niewielki wpływ nowych przepisów o zagranicznych spółkach kontrolowanych na działalność firm, których przedstawiciele brali udział w kongresie, świadczy o tym, że sposób optymalizacji podatkowej polegający na „parkowaniu” dochodów w krajach o niskim opodatkowaniu nie jest wykorzystywany przez duże i bardzo duże podmioty gospodarcze. Pierwsze wrażenie może być nieco zaskakujące, niemniej nie jest to dziwne, jako że Polska jest wciąż importerem kapitału. Z tego samego powodu jako najbardziej odczuwalną zmianę respondenci wskazali przepisy o niedostatecznej kapitalizacji. Oznacza to, że ustawodawca stworzył skuteczny przepis, jeśli chodzi o ograniczenie możliwości finansowania działalności kapitałem dłużnym. Pozostaje mieć nadzieję, że to ograniczenie nie będzie na tyle restrykcyjne, że spowoduje zahamowanie rozwoju przedsiębiorstw – mówi Rafał Ciołek, partner w zespole międzynarodowego prawa podatkowego w KPMG w Polsce.

Podobne artykuły

Komentarze

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.