Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Zdarza się, że informacja o otrzymanym spadku spływa na nas z zaskoczenia. Jesteśmy niemniej zdziwieni, gdy okazuje się, że po babci lub ukochanej cioci dziedziczymy nie tylko np. mieszkanie, zabytkowe meble czy wartościowe przedmioty, ale także… długi. Niestety, bardzo często najbliżsi nie wiedzą o problemach finansowych członka rodziny.

Brak zapłaty pojedynczej raty kredytu czy zapomnienie o uiszczeniu rachunku np. za media, może zdarzyć się każdemu. Jeżeli jednak takie przypadki pojawiają się częściej lub, gdy nie regulujemy swoich należności przez dłuższy czas, np. z powodu choroby uniemożliwiającej pracę, co powoduje dziurę w budżecie domowym, czekają nas kłopoty finansowe.

Według danych GUS, w 2015 r. średnie miesięczne wydatki gospodarstw domowych wyniosły 1 091 zł na osobę. Aż 20% tej sumy pochłonęły koszty utrzymania domu. Zimą są one jeszcze wyższe, bowiem więcej płacimy np. za ogrzewanie czy elektryczność.

Wsparcie banku jest dla wielu Polaków jedynym sposobem na zakup własnego mieszkania. W tym roku w życie wchodzą nowe regulacje określające zasady udzielania jednego z najpopularniejszych kredytów.

Polacy chętnie zaciągają różnego rodzaju zobowiązania finansowe i tym samym coraz częściej preferują zachodni styl zarzadzania finansami, w którym kupujemy za pożyczone, a nie za oszczędzone środki finansowe.

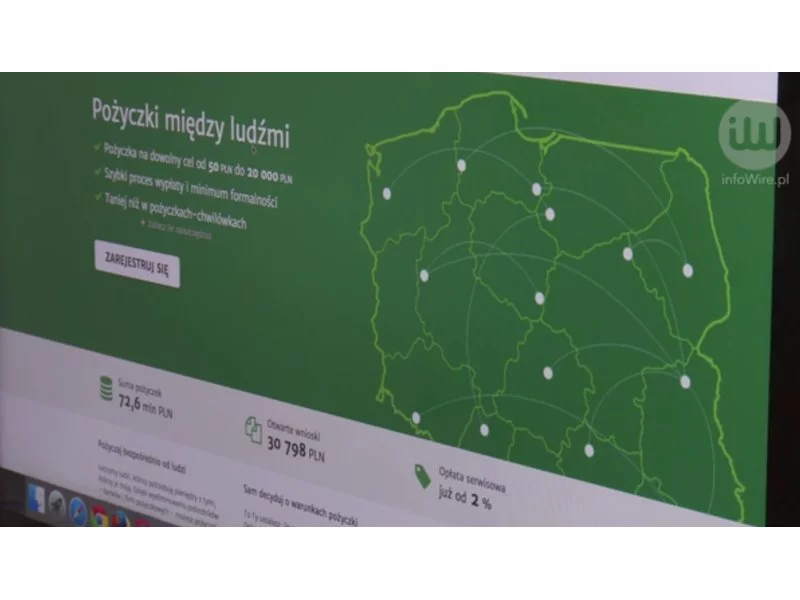

Jeden ma pieniądze, inny ich potrzebuje. Dzięki pożyczce społecznościowej skorzystają obaj: pierwszy zainwestuje swoje środki, drugi otrzyma wsparcie materialne. Wszytko odbędzie się przez internet i bez pośrednictwa tradycyjnych instytucji finansowych.

Nowy projekt tzw. ustawy frankowej zakłada rekompensatę dla kredytobiorców z tytułu tzw. spreadów walutowych. Propozycja Kancelarii Prezydenta zwrotu nienależnie pobranych spreadów dotyczy nie tylko „frankowiczów”, ale wszystkich pożyczek i kredytów indeksowanych lub denominowanych w walutach obcych.

Mała firma może łatwo zyskać duże pieniądze z UE w ramach inicjatywy JEREMIE.

Zaciągając kredyt hipoteczny bierzemy w banku swoistą pożyczkę. A jednak pojęcie pożyczka hipoteczna funkcjonuje niezależnie od pojęcia kredyt i znacznie się od niego różni. Czym więc jest jedno i drugie zobowiązanie finansowe oraz w jakich warunkach łatwiej pożyczymy pieniądze, a w jakich zaciągniemy kredyt?

Choć stopy procentowe nadal mamy na najniższym poziomie i dzięki temu raty kredytów hipotecznych są relatywnie niskie, to nie znaczy, że nie warto postarać się o to, by obciążenie z tytułu kredytu mieszkaniowego było jeszcze niższe.

Widoczny od wielu lat stopniowy wzrost kwoty niespłacanych zobowiązań finansowych Polaków powoli urasta do rangi poważnego problemu społecznego.

W III kwartale tego roku banki znacząco zaostrzyły swoją politykę kredytową w segmencie kredytów mieszkaniowych. Częściowo przełożyło się to na znaczący spadek popytu na takie kredyty.

Pragma Faktoring S.A. utrzymuje wysoki poziom kontraktacji w I kwartale 2013 roku. Wartość brutto wykupionych faktur z tytułu umowy faktoringu oraz udzielonych pożyczek zamknęła się na dzień 31.03.2013 kwotą 80,1 mln zł, przy 79,1 mln zł w analogicznym okresie rok wcześniej.

Zamiast pożyczać, wolimy oszczędzać. Co drugi Polak ma odłożone pieniądze w banku. I co najważniejsze, 86% z nas zna wysokość oprocentowania swoich oszczędności. Szkoda, że nadal nie odkładamy na życie na emeryturze.

Black Friday, czyli dzień wyprzedaży obchodzony również w Polsce, rozpoczął tradycyjnie okres przygotowań do Bożego Narodzenia.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.