Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Galopująca inflacja, rekordowo wysokie stopy procentowe, a także nowe zasady wyliczania zdolności kredytowej przez banki „nakazane” przez KNF skutecznie ograniczyły dostępność kredytów hipotecznych.

Według danych Biura Informacji Kredytowej z 5 stycznia 2023 roku, średnia wartość wnioskowanego kredytu mieszkaniowego w grudniu 2022 r. wyniosła 347,62 tys. zł i była niższa o 3,3% r/r. WIBOR trzymiesięczny (3M), który jest jednym z elementów oprocentowania kredytów, znajduje się na najniższym poziomie od lipca 2022 roku, dzięki czemu wysokość rat kredytowych zaczęła spadać. Według szacunków Lendi, po zmianie wskaźnika na WIRON, dla kredytu 400 000 zł, zaciągniętego na 30 lat, wysokość miesięcznej raty może się obniżyć o blisko 400 zł. Liczby te dają szansę na powolne odbicie na rynku kredytów hipotecznych.

Cyberbezpieczeństwo jest kluczowym aspektem zarówno naszej codzienności, jak i działalności przedsiębiorstw. Wzrost liczby i skali zagrożeń w cyfrowym świecie sprawia, że niezwykle istotna staje się kwestia regulacji prawnych w tej dziedzinie. Ponad trzy lata temu wdrożono dyrektywę NIS, którą teraz zastąpi dyrektywa NIS 2. Nowa legislacja wprowadza szereg nowych ram i regulacji, które będą miały wpływ na cyfrowy krajobraz. Tymczasem, równolegle pojawiają się również propozycje dotyczące regulacji poszczególnych sektorów.

Liczba niespłaconych zobowiązań, które trafiają do egzekucji komorniczej rośnie w bardzo szybkim tempie: według danych Krajowej Rady Komorniczej, w 2021 r. prowadzonych było aż 7,9 mln spraw egzekucyjnych (!), czyli 66 proc. więcej niż zaledwie rok wcześniej .

W ubiegłym roku dzięki naszemu 1 proc. podatku do Organizacji Pożytku Publicznego trafił ponad miliard złotych. W tym roku możemy przeznaczyć na rzecz wybranej OPP 1,5 proc. podatku. Nowe zasady weszły w życie 1 stycznia 2023 roku i dotyczą rozliczeń PIT za 2022 rok. Sprawdźmy, jak wyglądają ulgi i rozliczenia z tytułu wsparcia zbiórek i fundacji.

Kredyty w euro stają się konkurencyjne dla pożyczek w złotych. Marcowy spadek wysokości rat kredowych w euro i wzrost miesięcznych kwot spłaty pożyczek w PLN powoduje, że korzystnie jest teraz zadłużyć się w unijnej walucie. Tym bardziej, że nastąpiła kolejna podwyżka stóp procentowych, co wpłynie na dalszy wzrost rat kredytów spłacanych w złotówkach.

Jak pokazują analizy firmy Expander Advisors, w lutym ceny mieszkań w największych polskich miastach biły kolejne rekordy. W porównaniu do sytuacji sprzed roku, ceny ofertowe wzrosły średnio aż o 16 proc., co zniechęca część potencjalnych nabywców. Coraz więcej osób porzuca marzenie o posiadaniu własnego M. na rzecz wybudowania domu (co w wielu przypadkach okazuje się tańszą opcją), również dlatego, by uciec z zatłoczonych centrów miast i zamieszkać na „uboczu”. Dane zebrane przez Związek Firm Pośrednictwa Finansowego pokazują, że Polacy nadal chętnie finansują takie inwestycje dzięki kredytom hipotecznym, mimo że banki od dłuższego czasu wprowadzają podwyżki marż.

Jeszcze do niedawna, uzyskanie kredytu całkowicie przez internet, nie było tak oczywiste.

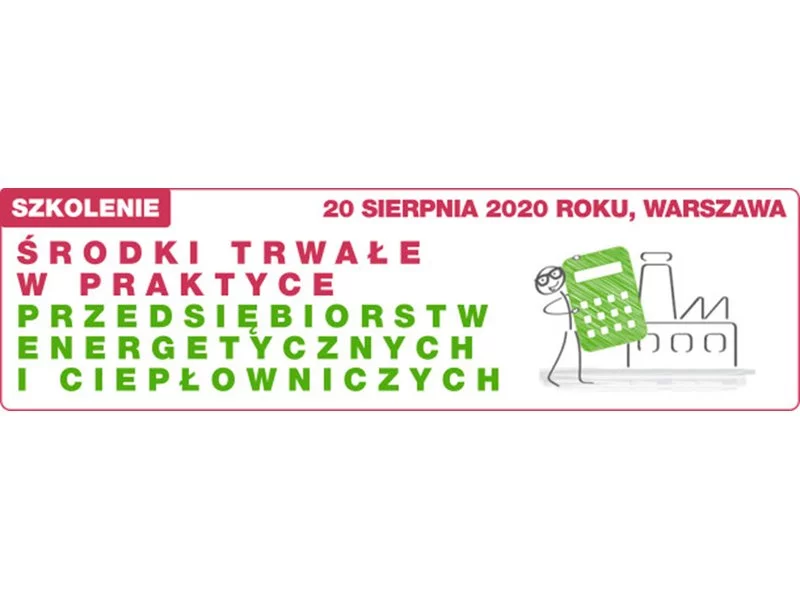

Szanowni Państwo, zapraszamy Państwa na kolejną edycję specjalistycznego szkolenia w całości poświęconego aspektom księgowo rozliczeniowym w branży energetycznej i ciepłowniczej. Szkolenie "Środki trwałe w praktyce przedsiębiorstw energetycznych, ciepłowniczych”, odbędzie się 20 sierpnia 2020 w Warszawie. Dedykowane jest zarówno działom księgowym, jak i służbie technicznej. Szkolenie w całości poprowadzi Pan Witold Bojanowski, współautor projektu standardu KSR nr 11, konsultant w Centrum Controllingu i Analiz Ekonomicznych oraz ekspert Polskiego Towarzystwa Ekonomicznego.

Większa dostępność kredytów hipotecznych niż w 2022 roku, możliwość znalezienia okazji zakupowych. Zdaniem Ekspertów finansowych Credipass te zjawiska zdominują w 2023 roku rynek, który będzie powoli wychodził z dołka.

Urząd Komisji Nadzoru Finansowego (UKNF) zaostrzył warunki dotyczące przyznawania kredytów hipotecznych. Wprowadzone zmiany mają ograniczyć ryzyko kredytowe związane z rosnącymi w ostatnich miesiącach kosztami obsługi zadłużenia.

Wszyscy dokoła biorą leasing? Też byś chciał, ale sama nazwa brzmi dla ciebie obco? Spokojnie! Zaraz wyjaśnimy, o co chodzi. Podpowiemy także, w jaki sposób dzięki kalkulatorowi leasingowemu sprawdzisz, czy stać cię na leasing!

Bezpieczny Kredyt 2% zelektryzował rynek mieszkaniowy już na etapie wstępnych zapowiedzi. Pierwsze informacje o programie pojawiły się, kiedy przeciętne oprocentowanie nowych i refinansowanych kredytów mieszkaniowych o stałej stopie procentowej sięgało 9 proc., a bufor zalecany przez KNF dodawał przy badaniu zdolności kredytowej dodatkowe 5 punktów proc. Nic dziwnego, że nowy program wzbudził duże zainteresowanie potencjalnych nabywców mieszkań.

Podpisując jakąkolwiek umowę kredytową klient nakłada na siebie obowiązki z nią związane, np.: terminowe spłacanie rat, czy konieczność płacenia za ubezpieczenie nieruchomości przez cały okres kredytowania.

Już blisko 30 proc. Polaków ma problemy z terminową spłatą zaciągniętych zobowiązań finansowych.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.