Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W jakim kierunku zmierza branża usług finansowo-kadrowych i czy księgowy może przygotować się na wyzwania, które przyniesie przyszłość? Kluczem z pewnością jest innowacja - nie tylko w działaniu, ale przede wszystkim w wykorzystywanych na co dzień rozwiązaniach technologicznych. To dzięki nim praca z danymi i dokumentami jest efektywniejsza, a zaoszczędzony czas można przeznaczyć na opracowywanie spójnych wizji rozwoju firmy.

Ponad 300 uczestników, 50 prelegentów, wykłady i panele warsztatowe – tak w skrócie można podsumować pierwszy Ogólnopolski Kongres Biur Rachunkowych – wydarzenie debiutujące w Targach Kielce.

Decyzja o rozwoju Centrum Usług Wspólnych w kierunku internacjonalizacji wymaga przygotowania odpowiedniej strategii opartej na wielu złożonych czynnikach ekspansji międzynarodowej.

Wzrost dochodów i znaczy spadek kosztu kredytu, to dwa główne czynniki, które zadecydowały o wzroście zdolności kredytowej w 2014 roku. Grudzień był szóstym z rzędu miesiącem, w którym możliwa do uzyskania kwota kredytu zwiększyła się. Tym razem przyrost wyniósł średnio 1,15 procent.

Jak wynika z najnowszego raportu KPMG, według kadry odpowiedzialnej w firmach za finanse i podatki, polski system podatkowy zasługuje na słabą ocenę – zaledwie 2,3 w pięciostopniowej skali.

Kredytowy boom na rynku mieszkaniowym trwa w najlepsze. Polacy chętnie korzystają z pomocy banków, a przy tym nie boją się zadłużać na coraz wyższe kwoty. Jak wskazuje Open Finance, zdolność kredytowa nie jest już problemem, dwie pracujące osoby mogą pożyczyć na mieszkanie ponad pół miliona złotych.

Niższy poziom przeciętnego wynagrodzenia w sektorze przedsiębiorstw to główny czynnik odpowiedzialny za spadek zdolności kredytowej w lutym bieżącego roku.

Zgodnie z naszymi oczekiwaniami, w styczniu zdolność kredytowa ponownie wzrosła. Zamieszanie wokół kredytów we frankach szwajcarskich, kreowany przez pokrzywdzonych i ich obrońców oraz nagłaśniany przez media negatywny wizerunek banków i konieczność wpłacenia wyższych środków własnych nie zachęca jednak do sięgania po długoterminowe zobowiązanie.

Zgodnie z naszymi oczekiwaniami, niższe stopy procentowe przyniosły w ostatnim miesiącu wyraźny wzrost zdolności kredytowej. Osiągnęła ona rekordowo wysoki poziom i zapewne będzie dalej rosnąć.

W jakim wieku najczęściej zaciągane są kredyty mieszkaniowe, jakimi dochodami dysponują kredytobiorcy, jakim wykształceniem się legitymują?

Niska rata czy niska prowizja? To dylemat, przed którym staje wielu kredytobiorców poszukujących kredytu mieszkaniowego. Oczywiście idealnie byłoby, gdyby oba te parametry były niskie.

Zarządzanie ryzykiem w grupach kapitałowych jest kluczowym elementem umożliwiającym spółce utrzymać stabilną pozycję na rynku.

Niskie stopy procentowe i zmiany w procedurach udzielania kredytów hipotecznych sprawiają, że stają się one coraz bardziej dostępne. Uruchomienie programu Mieszkanie dla Młodych dodatkowo wpłynie na wzrost ich sprzedaży.

Zdolność kredytowa od kilku miesięcy utrzymuje się na zbliżonym poziomie. Banki zaostrzają politykę, ale zmiany są mało znaczące. Różnice w relacji miesiąc do miesiąca wynikają przede wszystkim ze zmian wynagrodzenia przyjmowanego do liczenia zdolności. W praktyce kredytobiorcy nie powinni odczuwać większych zmian.

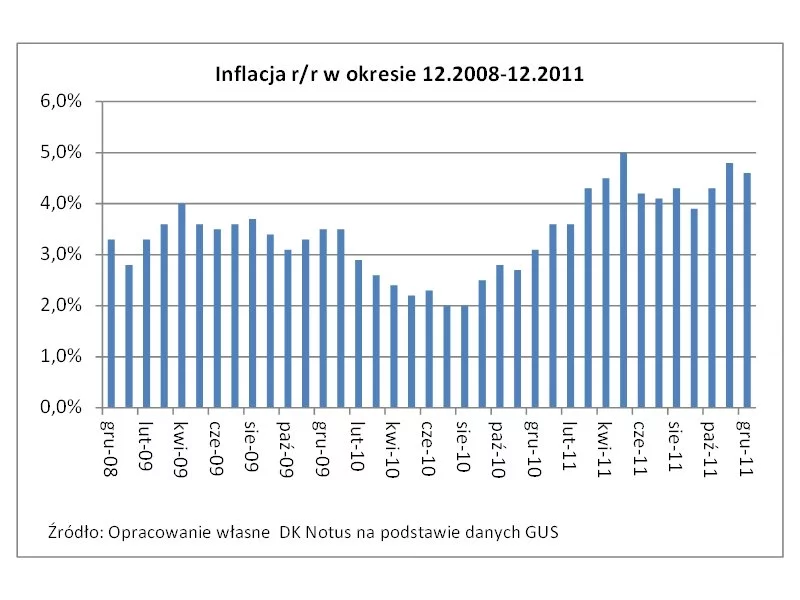

Przedstawione dziś przez GUS dane o grudniowej, 4,6% inflacji pokryły się z szerokimi oczekiwaniami rynku oraz pokazały, że od listopada obniżyła się ona o 0,2 pkt proc.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.