Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Przyszły rok będzie prawdopodobnie lepszy od obecnego dla osób, które skorzystają na programie wypłat 500 zł na dziecko.

Rok 2026 przynosi kredytobiorcom długo wyczekiwane zmiany. Po kilku latach historycznie wysokiego oprocentowania, stopy zaczynają spadać, a banki znów chętniej przyznają kredyty mieszkaniowe. Jednocześnie najnowsze dane z European Consumer Payment Report autorstwa Intrum pokazują, że coraz więcej gospodarstw domowych w Europie musi godzić marzenia o własnym „M” z rosnącą presją na swoje budżety. Czy warto sięgnąć po finansowanie, czy może poczekać? Odpowiedź nie jest jednoznaczna i zależy od indywidualnej sytuacji ekonomicznej. Dane wskazują jednak na wyraźną poprawę warunków kredytowania.

Nieprzewidywalność reakcji i zmienna polityka banków. Wyższa marża i prowizja oraz niskie oprocentowanie.

Dla tych wszystkich, którzy marzą o posiadaniu własnych „czterech kątów”, dobra wiadomość! Już z początkiem lipca 2023 r. będzie można oszczędzać na cele mieszkaniowe na Koncie Mieszkaniowym.

Banki zarabiają między innymi na tym, że pożyczają nam pieniądze na wyższy procent niż płacą swoim klientom na lokatach.

Zarówno lokaty bankowe, jak i obligacje skarbowe, są uznawane za najbezpieczniejsze formy lokowania oszczędności. Co zatem powinna wybrać osoba poszukująca atrakcyjnego rozwiązania finansowego?

Czerwcowa obniżka stóp procentowych powoduje, że maksymalne oprocentowanie kredytów to już tylko 17%. Oprocentowanie kredytów hipotecznych wynosi już tylko nieco ponad 4%.

Co łatwiej uzyskać: kredyt czy leasing? Większość osób odpowie, że leasing. Jednak wbrew powszechnemu przekonaniu również leasingodawcy mają pewne wymagania, szczególnie w sytuacji, gdy wnioskodawca widnieje w bazie Biura Informacji Kredytowej (BIK). W tym artykule porównamy ocenę ryzyka stosowaną przez firmy leasingowe z procedurami bankowymi.

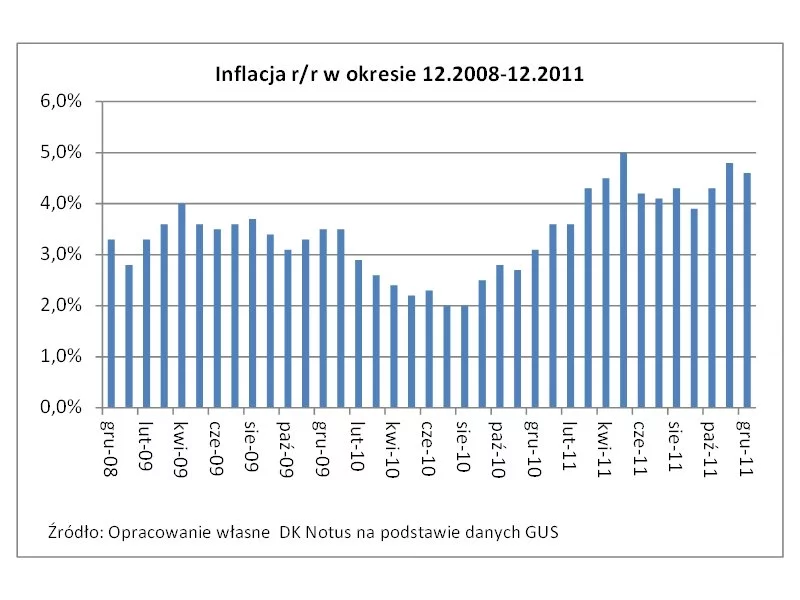

Przedstawione dziś przez GUS dane o grudniowej, 4,6% inflacji pokryły się z szerokimi oczekiwaniami rynku oraz pokazały, że od listopada obniżyła się ona o 0,2 pkt proc.

Sustainability-Linked Loans (SLL) to forma finansowania kredytem, w której wysokość płaconych przez kredytobiorcę odsetek jest zależna od zrealizowania przyjętych zobowiązań w zakresie zrównoważonego rozwoju.

Lokata rentierska umożliwia dostęp do wypracowanych odsetek, podczas gdy okres trwania lokaty jeszcze się nie zakończył. Jest to ciekawa propozycja dla osób dysponujących sporym kapitałem.

W 2020 r. Rada Polityki Pieniężnej aż trzykrotnie obniżała wysokość stóp procentowych, dzięki czemu nasza gospodarka miała lepiej poradzić sobie z negatywnymi skutkami pandemii Covid-19. W konsekwencji do rekordowo niskiego poziomu spadło oprocentowanie kredytów hipotecznych, co sprawiło, że stały się one wyjątkowo tanie, a zakup mieszkania na wynajem wyjątkowo opłacalną inwestycją i to mimo pandemii.

Oprocentowanie pożyczek hipotecznych stale wzrasta. Tak w euro, jak i w złotych sięga teraz poziomu z początku 2010 roku.

Stawka WIBOR jest niemal najniższa w historii. Jednocześnie ustabilizował się poziom oferowanych marż. Spada więc oprocentowanie kredytów w złotych i ich raty.

Dobra perspektywa kredytobiorców – niższe oprocentowanie i raty spłaty, a zdolność kredytowa większa. Zapotrzebowanie nabywców nieruchomości jest dziś ściśle związane z możliwościami uzyskania przez nich kredytu hipotecznego.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.