Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

„Dobry zwyczaj – nie pożyczaj!”. To stare porzekadło traci na aktualności w obliczu starania się o własne mieszkanie. Niewiele osób posiada bowiem wystarczającą ilość środków na zakup nieruchomości.

Firmy leasingowe w Polsce od stycznia do marca br. sfinansowały aktywa o rekordowej wartości 13 mld zł (+23% r/r). To niemal tyle, ile w całym 2004 roku, kiedy Polska weszła do Unii Europejskiej. Dźwignią rynku były pojazdy, i to zarówno samochody osobowe jak i transport ciężki.

7 stycznia 2016 r. Pragma Faktoring opublikowała dane sprzedażowe po czterech kwartałach.

Byli, aktualni i przyszli partnerzy w biznesie. Co ich łączy? Nawiązana z marką więź, która może być podtrzymywana i wzmacniana. Zachowanie kontaktu z klientami jest jednym z kluczowych elementów prosperującego biznesu. Jednak trudno to zrobić, kiedy przedsiębiorca nie potrafi w pełni wykorzystać potencjału, jaki daje dobrze zbudowana baza kontrahentów. Jak dobrze wykorzystać analizę danych z bazy w prowadzeniu własnej firmy?

Firma BrainSHARE IT, producent aplikacji SaldeoSMART wspierającej nowoczesną księgowość, potwierdza trend związany z rosnącą liczbą przedsiębiorstw, które chętnie korzystają z dóbr innowacyjnych systemów usprawniających pracę.

Drastyczny spadek wysokości przyznawanych kredytów hipotecznych wymusza konieczność poszukiwania sposobów na podniesienie zdolności kredytowej przez osoby planujące zakup mieszkania

Rok 2012 będzie należał do złotówki. Kredyty walutowe na mieszkania będą zaciągane w sporadycznych wypadkach, ponieważ większość banków wycofuje z oferty takie pożyczki. Dostęp do kredytów hipotecznych w 2012 roku będzie jeszcze mniejszy niż wcześniej. To za sprawą wprowadzenia wszystkich postanowień rekomendacji SII narzuconych instytucjom finansowym przez Komisję Nadzoru Bankowego.

Stawka WIBOR jest niemal najniższa w historii. Jednocześnie ustabilizował się poziom oferowanych marż. Spada więc oprocentowanie kredytów w złotych i ich raty.

Ostatnia w tym miesiącu sesja na globalnych rynkach akcyjnych rozpoczęła się od wzrostów. Inwestorzy zareagowali wyraźnymi zakupami na wczorajsze słowa szefa Eurogrupy (Jean-Claude Juncker) o tym, że przywódcy Unii Europejskiej do końca czerwca zdecydują o przyznaniu dodatkowej pomocy Grecji oraz o tym, że pełna restrukturyzacja długu tego kraju jest wykluczona. UE zdecyduje o kształcie pomocy po zakończeniu trwającej w Helledzie inspekcji ze strony przedstawicieli: Międzynarodowego Funduszu Walutowego, Unii Europejskiej oraz Europejskiego Banku Centralnego, co ma nastąpić w najbliższych dniach.

Na przyjęciu euro w Polsce z pewnością zyskają posiadacze kredytów hipotecznych w złotych. Z wyliczeń Expandera wynika, że dzięki spadkowi stóp procentowych raty ich kredytów spadną o około 1/3. Wprowadzenie euro nie ucieszy natomiast zadłużonych we frankach.

Zgodnie z ankietą NBP skierowaną do przewodniczących komitetów kredytowych w bieżącym kwartale możemy oczekiwać łagodzenia polityki kredytowej oraz znacznego wzrostu popytu na kredyty.

Przez wiele lat kredyt w walucie obcej był utożsamiany z niską ratą, znacznie korzystniejszą niż w przypadku zobowiązania w naszej rodzimej walucie. Aktualnie, za sprawą obniżek stóp procentowych NBP, rata kredytu złotowego ulegała obniżeniu i czasami jest już znacznie niższa od kredytu we franku szwajcarskim, albo równa kredytowi w euro.

Decydując się na skorzystanie z usług bankowych najczęściej zaczynamy od zapoznania się z ich ofertą. Dzięki temu możemy wybrać najkorzystniejszą na rynku ofertę.

Z końcem 2010 roku weszła w życie rekomendacja T – przepis regulujący udzielanie kredytów przez banki. Zmienione prawo ma w założeniu strzec przed nierozsądnymi i nieprzemyślanymi zakupami. W rzeczywistości Polacy z udokumentowanymi małymi dochodami zostali pozbawieni zdolności kredytowej, jeśli w tym samym czasie spłacają inne raty. Sprawdźmy jak wygląda sytuacja na rynku po pierwszych trzech miesiącach wdrożenia w życie postanowień rekomendacji T.

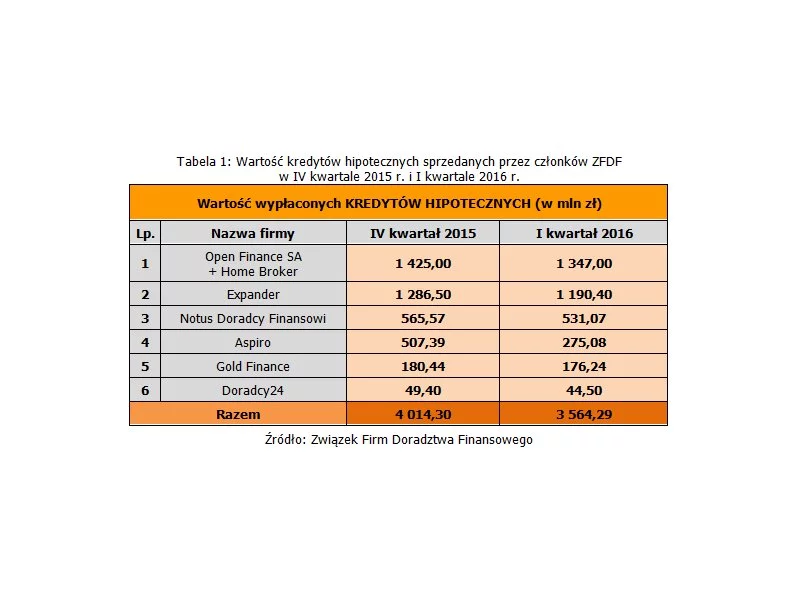

Pierwszy kwartał 2016 r. był intensywnym okresem pracy dla doradców zrzeszonych w Związku Firm Doradztwa Finansowego.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.