Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Do 31 maja podmioty zobligowane do stworzenia Zakładowego Funduszu Świadczeń Socjalnych musiały przekazać pierwszą transzę przeznaczonej na ten cel opłaty. Kto i na jakich zasadach podlega tym obciążeniom? Kogo ominą? – odpowiada Katarzyna Mietz, konsultant w Baker Tilly Poland.

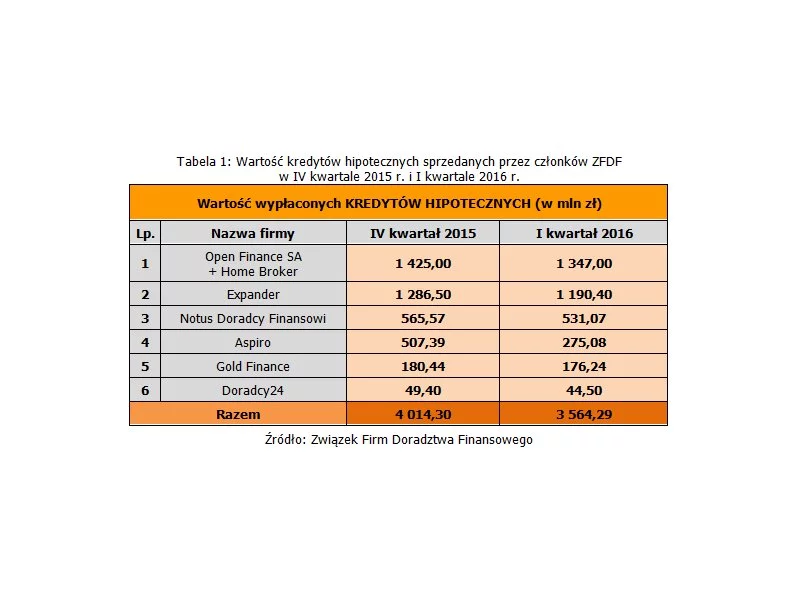

Pierwszy kwartał 2016 r. był intensywnym okresem pracy dla doradców zrzeszonych w Związku Firm Doradztwa Finansowego.

Udając się do banku lub pośrednika kredytowego nierzadko spotykamy się z terminologią, której poprawne zrozumienie sprawia nam kłopoty. Zdolność kredytowa, analiza kredytowa czy scoring to pojęcia, które tylko z pozoru wydają się skomplikowane. Co więc dokładnie znaczą i co powinniśmy o nich wiedzieć?

Sposobem na obniżenie marży, praktycznie jedynych dostępnych na rynku, kredytów hipotecznych w złotych jest wniesienie wyższego wkładu własnego

Czy dozwolone jest, by pracodawca, w związku z utrzymaniem lepszej komunikacji z podwładnymi, nawet za ich zgodą, otrzymał prywatne adresy e-mail swoich pracowników? Wątpliwości wyjaśnia Justyna Metelska, adwokat w TGC Corporate Lawyers.

Przeciętna polska rodzina statystycznie wydaje coraz mniej na obsługę kredytu mieszkaniowego. Jak wynika z Indeksu Obciążenia Hipotecznego (IOH), tylko nieco ponad ¼ dochodu netto rodzina przeznacza na zakup nowego mieszkania o powierzchni 55 metrów kwadratowych. IOH w III kwartale br. był rekordowo niski i osiągnął poziom 26,07%.

Wzrost dochodów i znaczy spadek kosztu kredytu, to dwa główne czynniki, które zadecydowały o wzroście zdolności kredytowej w 2014 roku. Grudzień był szóstym z rzędu miesiącem, w którym możliwa do uzyskania kwota kredytu zwiększyła się. Tym razem przyrost wyniósł średnio 1,15 procent.

Raport KPMG „Polski system podatkowy w ocenie uczestników Kongresu Podatków i Rachunkowości KPMG – Edycja 2014”

Choć liczba kradzieży z włamaniem rośnie, to wciąż tylko nieco ponad połowa Polaków ma ubezpieczone mieszkanie. Od czego chroni polisa i o czym trzeba pamiętać podczas zakupu?

Drogi samochód, egzotyczna wycieczka czy apartament za granicą, to wszystko można sfinansować pożyczką hipoteczną. Jej największą zaletą jest bardzo atrakcyjne oprocentowanie, które w przypadku najtańszych ofert wynosi ok. 6%.

Zgodnie z naszymi oczekiwaniami, niższe stopy procentowe przyniosły w ostatnim miesiącu wyraźny wzrost zdolności kredytowej. Osiągnęła ona rekordowo wysoki poziom i zapewne będzie dalej rosnąć.

Każdy, kto chce kupić mieszkanie w przyszłym roku niezbędne kroki powinien podjąć już dzisiaj. Od 2014 roku oprócz posiadania odpowiednio wysokich dochodów, klient będzie musiał udokumentować i zainwestować minimum 10 procent środków własnych.

Wraz z wprowadzeniem programu Mieszkanie dla Młodych zlikwidowano możliwość odliczenia części podatku VAT na niektóre materiały budowlane. Pozostawiono jednak tę ulgę dla osób młodych, które budują swój pierwszy dom.

Tylko 6 największych miast w Polsce (Warszawa, Kraków, Łódź, Wrocław, Poznań i Gdańsk) jest „odpowiedzialnych” za 1/3 wniosków złożonych w programie Mieszkanie dla Młodych.

Niskie stopy procentowe i taniejący kredyt to znaki, pod którymi upłynął rok 2013. Dzięki decyzjom Rady Polityki Pieniężnej kredytobiorcy zaoszczędzili nawet kilkaset złotych miesięcznie. Równie niskiego oprocentowania możemy spodziewać się w nadchodzącym 2014 roku.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.